- 住宅ローンを組む予定だけど固定金利・変動金利で迷っている

- 検討するうえで、考えるべきポイントを教えてほしい

- 適切な住宅ローンを組むための方法は?

このような疑問にお答えいたします!

こちらの記事では、以下について解説しております。

- 変動金利と固定金利を選択する際に知っておくべき3つのポイント

- 適切な住宅ローンを選択するための方法

10年のFPキャリアのうち、5年ほど都内の不動産売買仲介会社に所属し、FPとして住宅購入相談(約500件)を受けてきました!

住宅ローンを組む際に、切り離せないのが金利選択ですね。

変動金利、固定金利のどちらが良いのか、タイムマシンにのって未来に行かない限りだれも答えは分かりません。

しかし、近年の風潮を見ていると、いわゆる固定金利の推奨意見が散見されていると感じています。

もちろん、意見として正しい部分も往々にありますが『金利上昇=怖い』と漠然としたイメージで捉えるのは安易な考え方です。

今回は、皆さん自身が正しい情報選択ができるよう、イメージに流されない金利選択のポイントについて解説してきます。

●住宅ローン無料一括比較!『モゲチェック』に実際登録してみた!

前提条件

1つ簡単な例を挙げるので、気になるポイントを考えていきましょう

住宅ローンを5,000万円借り入れる場合、それぞれ金利と月額の返済額は次のようになります。

- 固定金利で1.3%:返済額148,241円

- 変動金利で0.5%:返済額129,792円

変動固定の選択を考える際、比較する際の話として『変動金利が仮に○○%上がったら?』という話が多くの場合は基準となっています。

仮に、変動金利が1%上昇し1.5%となったら返済額が153,092円となり、確かに固定金利を越えてしまいます。

しかし、この考え方は本当に正しいのでしょうか。

ポイント1. 将来の住宅ローン残債をきちんと確認しよう

金利上昇時のリスクを説明する際に、金利上昇時の残高に触れていない内容をよく見かけます。

ポイントは残高が5,000万円の時に1%上昇している話になっている点です。

当然、住宅ローンは返済し続けます。

金利上昇は1年後?10年後?はたまた30年後でしょうか。これによって話が大きく変わるのです。

10年後に金利上昇した場合の比較

●10年後(120ヶ月後)の住宅ローン残債

- 固定金利(1.3%):37,951,388円

- 変動金利(0.5%):36,595,345円

上記のタイミングで変動金利が0.5%→1.5%に急上昇したらどうなるでしょうか。

●10年後以後の住宅ローンの月額支払額

- 固定金利(1.3%):返済額148,241円

- 変動金利(1.5%):返済額146,368円

1.5%に上昇後の毎月返済は146,368円で、固定金利水準よりまだ低いことが分かります。

上記の例でみると、10年後変動金利が仮に1%上昇しても、残高が減っているので、上昇リスクは低いということが伺えます。

金利上昇のタイミングをいつに設定するかによって、残債の差がありリスクが異なる

ポイント2. 残債(元本)の差に注目しよう

先ほどと関連しますが、10年後の残債(元本)に大きな差があったことに改めて気づきましたでしょうか。

●10年後の残債(元本)の比較

- 固定金利(1.3%)の場合:37,951,388円

- 変動金利(0.5%)の場合:36,595,345円

差額、なんと1,356,043円です。

同じ借入金額を返済し続けてきたのにもかかわらず100万円以上の元本返済に差が生まれています。

また、もう一つ見るべきポイントが毎月の返済額の差です。

- 固定金利で1.3%:返済額148,241円

- 変動金利で0.5%:返済額129,792円

毎月18,449円も返済額に差があります。

10年間で見てみると総額2,213,880円もの違いを生むわけです。

返済額の差額を繰り上げ返済していたらどうなる

仮にこの10年間の差額を10年(120ヶ月)後に繰上返済をおこない元本に充当した場合、どうなるか見てみましょう。

●『固定金利(1.3%)』と『変動金利0.4%+返済差額(18,449円)を繰上返済した際の10年後残債』

- 固定金利(1.3%)の場合:37,951,388円

- 変動金利(0.5%)の場合:33,943,557円

なんと残債(元本)の差額は3,569,923円と350万円を超えます。

この場合、変動金利が2.2%に上昇しても、毎月の返済額は14.7万円で固定金利(1.3%)より安いのです。

金利変動時のリスクばかりに注目してしまい、見失いがちですが上記に挙げた差も大きなリスクとして見る必要はないのでしょうか。

ポイント3. 変動金利は本当に上がるのか

金利上昇するかどうかは本当に分かりません。

それこそ35年ローンであれば35年ですから先を読むことは不可能です。

ただ、今の低金利状況が一生続くことはおそらくないので、どこかのタイミングで金利上昇局面はやってくる可能性は十分あるでしょう。

しかし、どのような流れで金利が変動するのか、事実を押さえておくことが重要です。

変動金利と固定金利では金利指標が異なる

各銀行が最終的に住宅ローンを借り入れする人に適用する適用金利は次の式の通りです。

『実行金利=基準(店頭)金利−金利優遇』

簡単に言うと、

- 基準金利=定価があり

- 金利優遇=値引きを行い

- 金利を適用する

ということです。

ただ、変動金利と固定金利では基準にしている金利指標が異なるため、同じ土俵で話はできません。

変動金利は短期プライムレートを基準としている

短期プライムレートとは、銀行が優良企業に対して融資を行う際の優遇金利のことを言います。

- 実行(適用)金利:実際に借入する際の割引後の金利

- 基準(店頭)金利:金融機関が設定している定価のような金利

基準金利は2.475%としている銀行が多く、この2.475%とは『短期プライムレート(1.475%)+1%』が一般的です。

この基準金利から各銀行が優遇といって借入する人ごと、割引のように金利引き下げを行い、実行金利が決まるわけです。

掘り下げていくと次のようなつながりになります。

- 『短期プライムレート』の決定要因は『無担保コール翌日物などの市場金利』

- 『無担保コール翌日物などの市場金利』は『日銀の金融政策』に影響

- 『日銀の金融政策』は『景気や経済の動向に合わせて』決める

●無担保コール翌日物とは

金融機関同士が資金を借りたり貸したりするのがコール(Call)市場です。 コール市場での資金の貸し借りのうち、担保なしで借りて翌営業日に返済する取引に付く金利を無担保コール翌日物金利といい、代表的な短期金利の指標になります。

東海東京証券 参照

2022年8月時点では金融緩和の真っ只中

日銀の金融政策が変動金利の変動要因となってきますが、2023年1月時点で日銀はの金融緩和を継続という方針で動いています。

安定的な物価上昇率(インフレ)2%を目標としているものの、消費や賃金の増加につながっておらず、金融緩和継続を選択しているわけです。

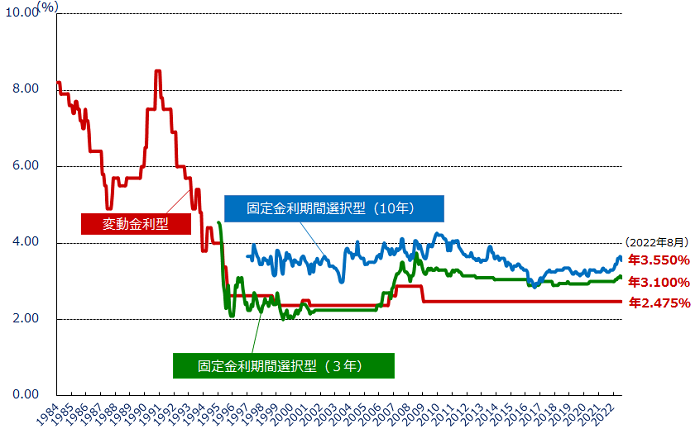

過去の変動金利の推移ですが、『金融緩和を行い続けてきた』約30年間ずっと低水準のほぼ横ばいです。

では、仮に金融引き締めに舵を切ったとします。

- 金融引き締めのタイミングはどのような経済情勢でしょうか。

- 景気が上がれば給与は上がらないのでしょうか。

- 上がるときは微増などではなく、一気にあがるのでしょうか。

未来は分かりませんが、少なからず金融緩和している現在では変動金利の上昇は考えづらい、というのが回答として適切です。

固定金利は長期金利を基準としている

固定金利は長期金利に影響をうけますが、長期金利の指標として一般的に利用されているものに「新発10年国債の利回り」があります。

2022年8月現在の今は下がってきていますが、2022年に入ってから一度固定金利が上昇しておりました。

将来的に日本の金利が上がると予想されたのは、アメリカとのあいだに大きな金利差があるためです。 アメリカでは、急激な物価上昇(インフレ)が起きており、それを抑えるために金融政策の最高意思決定機関であるFRBは、政策金利を引き上げている状況です。金利が引き上げられることで、住宅ローンや企業向け融資などの利息負担が上がり、個人や企業は消費や設備投資がしにくくなることで、景気の過熱が抑えられます。

一方の日本では、景気がいまだ回復しないため、中央銀行である日銀(日本銀行)は、アメリカとは逆に政策金利を引き下げています。そのため、日本とアメリカのあいだで大きな金利差が生じて「円安」を招く結果となりました。 銀行にお金を預けたり金融商品を購入したりするとき、一般的には金利が高いものが選ばれます。それと同じ理由で、日本円を売って米ドルを買う動きが強まったために、円の価値が下がって円安となったのです。 そのため「日本は円安を解消するために、金融緩和政策を止めて金利を引き上げてくるだろう」と考え、新発10年物国債を売却する投資家が増えたことで利回りが上昇しました。

https://news.yahoo.co.jp/articles/2439f77d01f0124e929f71657e9e5486c169578a

このように、変動金利と固定金利は全く別の指標で動いているため、各々整理してみていくことが重要です。

適切な住宅ローンを選択するための方法

冒頭にお伝えしたように、未来は誰にも分かりません。

どの時代も金利上昇を予想し、固定金利への見直しを勧めている専門家がいましたが、結果下がり続けてきており、予想は誰にもできない、ということの証明となってしまっています。

一方、専門家は発言に対し、最終的な責任はありません。

結局のところ、自分自身できちんと状況を整理し、判断する必要があります。

そのためには自身で納得した適切な住宅ローンを選択することが重要ですが、ポイントは以下の2点です。

- ライフプランを作成する

- 住宅ローンを比較する

ライフプランを作成する

変動・固定どちらが良いか、は答えがなく一概には言えませんが、

- 自身にとってどちらが適切なのか

- どこまでリスクが取れるのか

を整理することは可能です。

そのためには、まず自分自身でライフプランを作りましょう。

自身で納得した答えを出すことがとても大切です。

こちらの記事で作成の方法をお伝えしているので、ぜひ取り組んでみて下さい。

住宅ローンをきちんと比較する

住宅ローンは各銀行によって借入条件が大きく異なってきますので、重要なのが『比較』することです。

とはいえ、自身で調べて一覧にすることは中々の手間でしょう。

そこで比較するためにおススメのサービスが『モゲチェック ![]() 』を活用することです。

』を活用することです。

●住宅ローン無料一括比較!『モゲチェック』に実際登録してみた!

『入力5分』かつ『無料』でご利用が可能となっており、手軽に自身に合った住宅ローンの提案を受けられます。

通常ネットなどで公表されていない非公開の金利や、見逃しやすい期間限定の金利などを含めて、お得な住宅ローンをご紹介していますので、利用してみる価値は大いにありです。

借り入れ後も定期的(5年程度)に金利の見直しを検討する

また、日々金利動向を注視しながら生活していくのは大変です。

そのため、一度借入した場合はある程度つきあっていくことをベースとしながら、5年程度経過したら定期的に住宅ローンの見直しを検討しましょう。

- 銀行を変える

- 商品を変える

- 変更しない

上記の選択肢がございますが、諸経費含めても見直しの結果、返済額の負担軽減につながるようであれば、見直しを前向きに検討しても良いでしょう。

住宅を購入した不動産会社が借換相談を受けているのであればお問い合わせするのも方法の1つです。

また、自身でまずは調べてみたい、という方は先ほど紹介した『モゲチェック

![]() 』の活用がおススメです!

』の活用がおススメです!

『入力5分』かつ『無料』でご利用が可能となっており、手軽に自身に合った住宅ローンの提案を受けられます。

借換のメリットがない場合は、きちんと借換しない方が良いと提案されますので無理に見直しの勧められない点も安心です。

まとめ:住宅ローン金利選択のポイント3選!固定と変動の考え方

世の中にはさまざまな情報が溢れています。

確かに役立つ情報も大いにありますが、特にお金の情報について最終的な責任はだれもとってくれません。

周りの意見に流されすぎないよう、自身で調べて、納得した答えをきちんと持てるように1つずつ整理していくことが大切です。

ぜひ、今回のお話を参考に、自分自身で何がリスクなのか、どこまでがリスクなのか整理してみましょう。

![]()

コメント