- 貯蓄型保険の評判が悪いけど、やめたほうが良いの?

- 貯蓄型保険のメリットとデメリットは?

- 貯蓄型保険の活用法は?

近年、貯蓄型保険を活用した資産形成の風当たりが強くなっています。影響力あるyoutuberやマネー関連の専門家が発信する事で、よりネガティブな印象を持っている方が多いでしょう。

確かに、多くの方が発信している情報は概ね間違いありません。

しかし、あまりにネガティブな側面ばかり注目されている中で、正しく伝わってないと感じる部分もあります。

今回は、10年間保険業界に携わっていた立場の人間から『こんな使い方や考え方もありますよ』という視点をお伝えしていきます。

10年間、FPや保険屋として活動してきました!

現役所属ではないため、法的なしがらみもなくお伝えします。

なお、あくまで考え方の1つとしてお伝えするものであり、貯蓄型保険を推奨しているわけではありません。

貯蓄型保険とは?

そもそも生命保険には、貯蓄性を軸に考えると大きく2種類あります。

- 掛け捨て保険

- 貯蓄性のある保険

掛け捨て保険

いわゆる保険事故(死亡等)がなかった場合、それまで支払していた保険料は特に戻らないタイプのものです。

- 主なメリット:掛け金が安く大きな保障を得られる

- 主なデメリット:保険事故がなければ保険料は戻らない

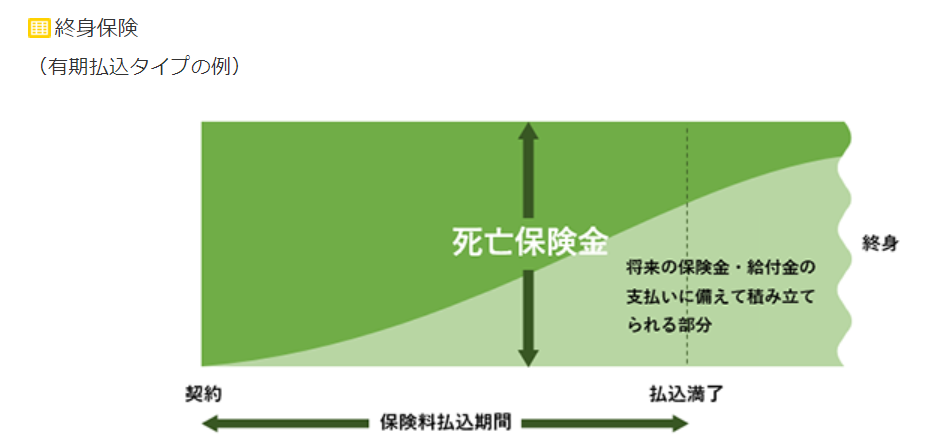

貯蓄型保険

掛け捨て保険と異なり、保険事故が起こらなくてもそれまで支払していた保険料が一定額貯まっている商品です。

貯まっているお金は満期で受け取れる満期保険金や、保険契約を解約して受け取れる解約返戻金などがあります。

- 主なメリット:貯蓄性があり支払保険料が掛け捨てにならない

- 主なデメリット:保険料が高い

現在、貯蓄性がある保険として主流となっているのが終身保険です。

貯蓄型保険がおすすめされない理由は

貯蓄型保険がおすすめされない一番の理由は『利回りが低く運用が期待できない(手数料が高い)』でしょう。保険は長期で10年20年お金を拘束されます。

- 長期間、保険会社にお金を預ける割に増えない

- 早期解約すると支払った金額より少額しか戻らない

- 支払保険料が高額

このように、運用効果が低い金融商品にお金を預けるのであれば、掛け捨ての安い保険に切り替え、差額をSP500などのインデックスファンドに預けたほうが圧倒的に資金効率が良い、ということです。

『保障』と『資産運用』は分けるべきと多くの方が発信しており、論調としても強くなっています。

貯蓄型保険は『保障』である

ひと口に貯蓄型保険と言っても積立方法は『日本円』や『外貨』で分かれ、運用方法は次のようなタイプがあります。

- 固定金利型

- 利率変動型

- 変額(変動)型

多くの方が発信しているように、お金を増やす手段として貯蓄型保険は望ましくありません。

特に現在は昔の保障と比べると金利が低いこともあり、なおさらです。

しかし前提条件として、投資信託のようにリスクを取って資産を増やす手段と比較検討すること自体が間違っています。

貯蓄型保険だからこその特徴をきちんと捉え、メリットをどのように活用すべきか考えることが大切です。

※為替や運用状況によって積立額や保障額が増加することがあるので、一概に増やす手段として効果がない、ということではありません。

必要な時期に確実に貯まる

貯蓄型保険で貯めるお金は増えません。しかし、一般的には設計書通りの金額で確実に貯まります。(変動型を除く)

確実に必要でリスクなく貯めたいお金(例えば結婚資金や教育資金)を手が付けられよう貯蓄するには効果的な手段ではないでしょうか。

不測の事態でも貯蓄を継続できる方法がある

一般的にどの方法でもお金を貯めるには、自ら資金を拠出し続ける必要があります。

しかし、保険には『支払保険料が免除される条件』がある事をご存じでしょうか。

保険料が免除された後は、自ら掛け金を拠出することなく、保険料を払い続けている状態と同じ状況にしてくれます。つまり、保険会社が勝手に積み立て続けてくれるわけです。この仕組みは保険だけではないでしょうか。

免除の条件① 不慮の事故で所定の身体障害状態

一般的に以下のような条件時に保険料が免除となります。どの保険にも概ね共通して付帯している条件です。

不慮の事故による傷害を直接の原因として、その事故の日からその日を含めて180日以内に所定の身体障害状態になられた場合は、その後の保険料払込が免除されたうえで保障が一生涯継続されます。

>所定の身体障碍状態の例(保険会社や商品によって異なる)

- 両耳の聴力を全く永久に失った場合

- 一眼の視力を全く永久に失った場合

条件のハードルは高いですが、このような条件下で免除となることをご存じない方も多いのではないでしょうか。

免除の条件② 3大疾病(特定疾病)の所定の状態

いわゆる『3大疾病(特定疾病)保険料免除特約』と言います。

- がん

- 心疾患(急性心筋梗塞)

- 脳血管疾患(脳卒中)

これら『3大疾病(特定疾病)』の『所定の状態』になった場合、保険料が免除となる特約(オプション)です。

つまり、掛け金を数百円ほど上乗せし、保険に保険をかけるわけですが、保険会社や商品よってかなり諸条件が異なります。(後述します。)

保険料を付加する分、当然貯蓄の運用率は下がります。一方、免除の範囲が一気に広がるのは大きなメリットです。

活用方法例:がん罹患時の貯蓄保障として

例えば、がんに罹患した場合、治療費のほかに『収入減少』となるケースがデータに出ています。

平均年収は、がんになったことで415万円から332万円に減り、20%のマイナス。回答者のうち、収入が減ったのは319人で、全体の56%だった。収入の減少幅をみると、「無収入になった」が18%でもっとも多く、「1割以上2割未満」と「2割以上3割未満」がともに15%、「5割以上6割未満」が14%の順。収入が半分以下になった人が全体の47%を占めた。

保健指導リソースガイド

仮に、現在の収入から20%収入が減少した場合、今までと同じく貯蓄を継続できる方はどれだけいるでしょうか。

しかし、生きていく上で必要なお金はかかります。

- 子供の教育資金

- 老後の生活資金

- 住宅ローンの繰上返済資金…

もし、がんが原因で収入が下がり貯蓄が困難になった場合でも、その後資金を拠出することなく勝手にお金が貯まり続ける手段があったら安心材料の1つになるかもしれません。それが終身保険を活用すると可能となります。

もちろん、何もなければ当初の設計書通り、お金が貯まっていく点は変わりません。

※保険金で3大疾病を保障する終身保険もあります。

3大疾病(特定疾病)保険料免除特約の違いについて

この3大疾病(特定疾病)保険料免除特約を『付帯する』『付帯しない』1つとっても保険人の意見が大きく分かれるため、正解はありません。

ただ、選択する上で保険会社によってかなり条件が異なりますので、注意しましょう。

●3大疾病の範囲

- がん:上皮内新生物を含むかどうか

- 心疾患か急性心筋梗塞か

- 脳血管疾患か脳卒中か

- がんは上皮内新生物という初期がんを含むか含まないか

- 心臓疾患は、急性心筋梗塞だけでなく心疾患となっているほうが適用範囲が広い

- 脳疾患は、脳卒中より脳血管疾患の方が適用範囲が広い

●所定の状態の違い

『所定の状態』も保険会社によって大きく異なります。(がんは共通して『がんと診断確定』が多い)

- 60日の労働制限(心臓系)・60日以上の言語障害、麻痺などの後遺症継続(脳疾患系)

- 20日以上の入院(心臓系・脳疾患系)

- 所定の手術(心臓系・脳疾患系)

相対的に、保障範囲が広い方が特約保険料も高くなる傾向があります。

検討される際は、保障範囲もきちんと把握するようにしましょう。

死亡保険金の特徴

保険としてのメイン機能、死亡保険金についても抑えておくべきポイントがあります。

遺産分割協議の対象に含まれない

終身保険に限りませんが、死亡保険金は受取人固有の財産であり、相続財産に含まれないため遺産分割協議や遺留分に含まれません。※遺産分割協議や遺留分の説明は割愛します。

例えば、銀行は名義人の死亡を確認した場合、口座凍結され、遺産分割協議が確定するまでお金の引き出しや公共料金の引き出しが困難です。証券口座も同様に死亡の連絡を受けると口座凍結いたします。

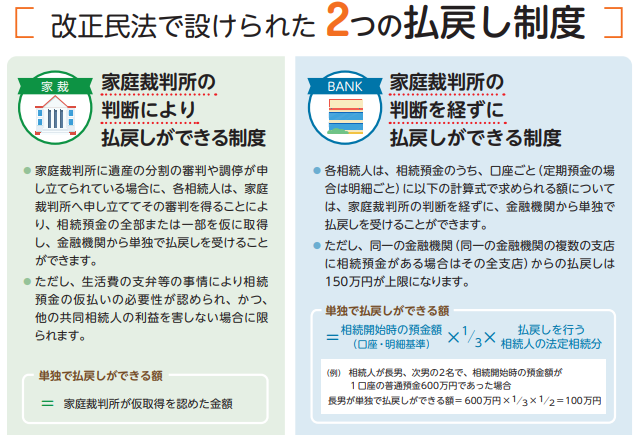

実は2019年7月1日より、『遺産分割前の相続預金払い戻し制度』が施行され一部緩和されましたが、すぐ必要な葬儀費用の準備が難しいケースも想定されるでしょう。

その点、生命保険の死亡保険金は、受取人固有の財産のため、預貯金と異なり凍結されることなく受け取ることが可能です。

掛け金(保険料)と死亡保険金のレバレッジ

終身保険は、その名のとおり『身が終わるまでの保険』です。つまり、死ぬまで保障されるものですから、死亡保険金を100%受取人に届けることができます。

一般的に、掛け金総額と死亡保険金を比較すると、死亡保険金の方が多いです。

100%訪れる『死』に対し、確実に掛け金より大きい金額で家族に残すことができる、というのは資金効率としても高いですし、相続対策の納税資金の対策になる場合もあります。

※加入年齢や条件によって、保険金と掛け金のレバレッジは異なります。

死亡保険金の非課税枠

これも終身保険に限りませんが、死亡保険金には非課税枠があります。

500万円×法定相続人の数

法定相続人が3人いる場合は、500万円×3=1,500万円が非課税枠です。

仮に2,000万円保険金として残す場合、1,500万円分は非課税となり500万円だけ相続財産に加算され、預金で2,000万円持っている場合と比較すると大きな違いが生じる可能性があります。

※保険の契約形態や相続財産額によっても異なります。

〜まとめ~元保険屋が教える貯蓄型保険(終身保険)のメリットと使い方

貯蓄型保険の活用方法やメリットについて解説してきました。

活用方法は様々な見解がありますので、あくまで意見の1つとして捉えていただくのが良いでしょう。

しかし、見方によって色々な考え方ができると押さえることがとても大切です。

僕は『選択は第三者が判断する事ではない』と一貫して思っています。

適切な選択ができるよう、専門家は1つの側面にとらえることなく、メリット・デメリットをきちんと提供し、多くの角度から情報を届けることが重要です。

人に流されることなく『自分で判断する事』がとても重要であり、極端に考えすぎずバランスを意識されてみてはいかがでしょうか。

今回のお話も1つの考え方です。ぜひ自分なりの回答を考えていきましょう。

●【保険のプロが解説】医療保険不要論の3つの理由と選択のポイント

●【入力編】自分で出来るライフプラン表作成方法!プロ並み!

コメント