- ライフプランが大事って言われたけど、FPに相談したくない

- ライフプラン表ってそもそも良く分からない

- 人に頼まないで自分でできないかな

こういった疑問はありませんか?

こちらの記事では、実際に自分自身でプロ並みにライフプラン表を作成する方法を解説していきます!

今回は『分析編』です。

『入力編』を以前に解説しておりますので、まだ確認していない方はまずはこちらを参照下さい。

今回使用するシミュレーションソフトはこちらです:Financial Teacher System 8

無料で使用ができるのでぜひ登録しましょう。では、早速始めていきます。

Financial Teacher System 8サイト内で『家計シミュレーションの参考になるサイト』としてご紹介いただきました。

●住宅購入検討の場合は以下の記事も参考になります。

基本の確認項目3つ

まずは、次の3点がどうなっているか確認しましょう。

- 貯蓄残高の推移にマイナスの時期が発生していないか

- 大きく貯蓄残推移が減少するタイミングはないか

- 貯蓄が貯まるタイミングいつか

1つずつ確認してみましょう。

貯蓄残高の確認

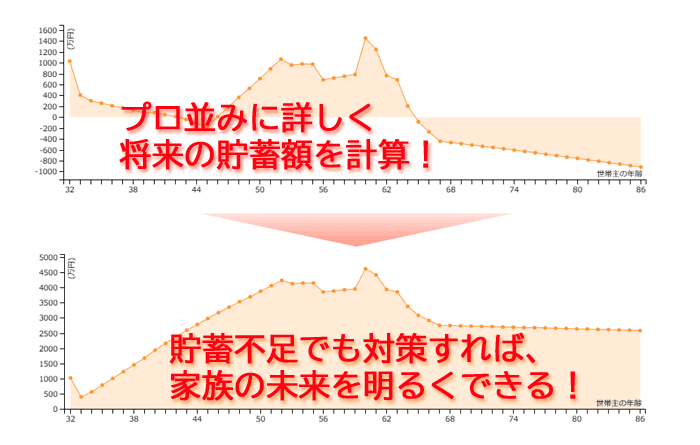

まずは、将来的な貯蓄残高の推移を確認しましょう。

こちらが貯蓄残高推移です。

- 縦軸:いくら貯蓄があるか

- 横軸:将来の予測

という見方となっています。要するに、将来にわたって貯蓄がどのような推移をするかシミュレーションしているわけです。

グラフの増減は次のように考えてください

- グラフが増えている:貯蓄ができている時期

- グラフが減っている:貯蓄を使っている時期

横の赤軸が貯蓄残高0円のラインです。

つまり

- 赤軸より上回っていたら貯蓄はプラス

- 赤軸より下回っていたら貯蓄はマイナス

ということです。

この場合、将来的にわたって赤軸を下回っていないので『貯蓄がマイナス推移することはなさそうだ』ということが確認できます。

大きく貯蓄残推移が減少(増加)するタイミングはないか

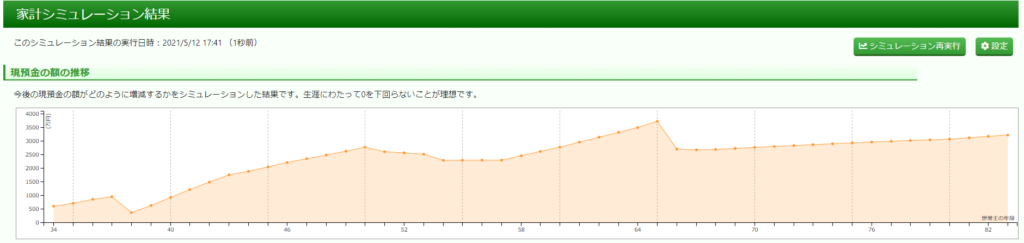

次は貯蓄残高に大きく減少しているところがないか確認しましょう。

貯蓄残高が大きく減少している場合は、大きな支出が想定されるタイミングです。

この場合、大きく凹んでいる箇所が3つありますね。

ちなみに、年間収支のグラフでも確認してみます。年間収支とは、家計のお金が増えたか減ったかを1年単位で表したものです。

同じように凹んでいるのが確認できます。この時期に何があるのかチェックしてみましょう。

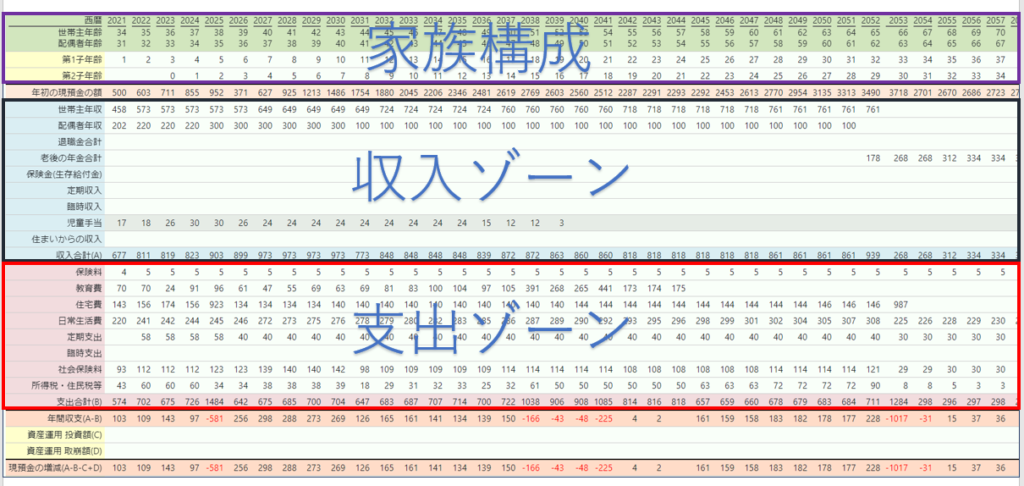

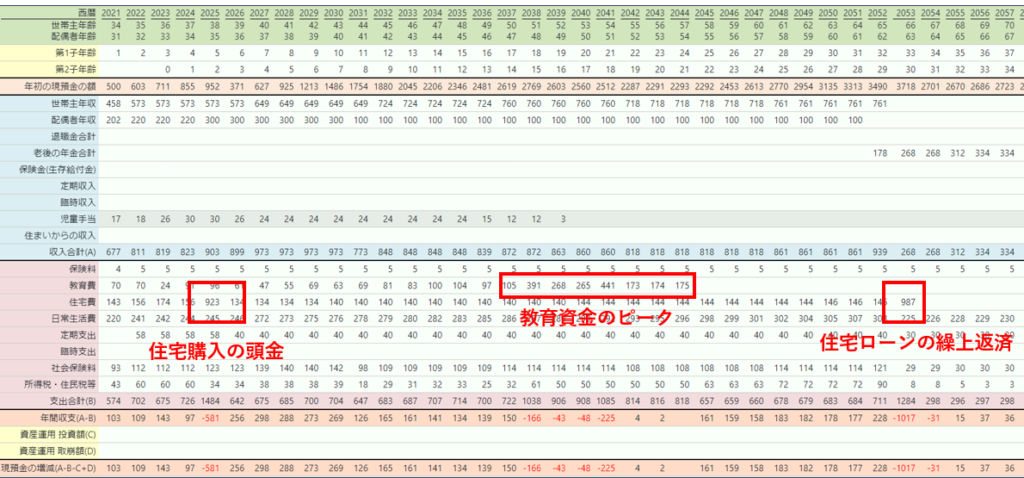

確認するには、キャッシュフロー表が参考になります。

入力した数値をグラフではなく、数字の表で表したもの。

大枠の見方は次のようなイメージです。

少し数字が細かいので見えにくいですが、貯蓄が大きく減っているので支出の項目で大きな出費が想定できます。

- 住宅購入予定の頭金

- 教育資金のピーク

- 住宅ローンの繰上返済

この3点が貯蓄が減少していた要因になっています。

貯蓄が貯まるタイミングいつか

次に、貯蓄ができるタイミングを確認していきましょう。

赤字の部分が、貯蓄が増えている時期です。つまり、今後の人生において貯蓄ができるであろうタイミングを示しています。

一般的に、貯蓄ができる時期は以下3つのタイミングと言われています。

- 独身のとき

- 子どもの教育費がピークと言われる時期まで

- 子どもの教育費の終了から現役引退(定年)までの時期

つまり、結婚しているご夫婦のケースで子どもがいる、または将来想定している場合は、教育費のピークを挟んだ前後です。

ここでチェックするポイントが次の3点です。

子どもの教育費はいつからピークが来るか?

実際にどのような進路に進むかは別として、各ご家庭によって教育プランはさまざまです。ちなみに経験上、ご夫婦でも実は大きな考え方の違いがありますので、一度話し合ってみると良いでしょう。

- 中学は私立に行かせたい

- 自分も留学したから子どもにも行ってほしい

- 小学校受験を狙っている

挙げればキリがありませんが、このプランによって教育費が1番かかる時期がいつ来るか、またどの程度の期間かかり続けるのか変わってきます。

貯蓄できるタイミングが何回あるか

先ほど紹介した、貯蓄ができるタイミングはあくまで一般的な指標です。

ただ、なかには貯蓄できるタイミングが少ない場合があります。

たとえば、僕は父が40歳のタイミングで生まれ、おかげ様で大学まで行かせてもらいました。しかし、卒業した22歳のとき父は62歳ですでに定年を迎えています。(継続雇用で勤めていましたが収入は現役時代に比べて下がっていることでしょう)

つまり、一般的に子どもの教育資金終了後は自身の老後に向けて貯蓄ができる時期になりますが、僕の父はそのタイミングがないということになるわけです。

ライフプランは多くのことを予想ですすめていくのですが、家族の年齢構成だけは唯一変わらない事実なので、自分の家庭の場合はどうなのか確認してみましょう。

貯蓄できるタイミングできちんとお金を貯められているか

一般的に人生において貯蓄のできるタイミング、できないタイミングがあることは理解いただけましたでしょうか。

見方を変えると、本来なら貯蓄できるべきタイミングできちんと蓄えられていないと、その先貯めることは難しいかもしれません。

- 子どもの教育費はこれからかかる

- 今貯蓄できていない

- 子どもの教育費が終わったあとに貯蓄のタイミングがない年齢構成

もし、このような状況の家庭の場合は、早急に危機感を高めて家計の見直しをするべきでしょう。

各項目の数値や内容を変更する

基本的なポイントを確認した後は、さまざまなケースを想定して入力した数値や項目を変更してみましょう。

変更するポイントは思い描くままで問題ありませんが、僕が意識するポイントはこちらです。

『こうなると、こんな感じになるな』というざっくりとしたイメージを掴むこと

ここでは『奥さんが途中で完全に専業主婦になる』と『生活費が上昇する』2つを例に挙げてみました。

奥さんが途中で完全退職してみる

現在、40歳以降もパートで働く予定の奥様を完全に専業主婦として設定してみたらどのように変わるのか見てみましょう。

●変更前

●変更後

赤丸の部分ですが、比べてみるとおおきく貯蓄残高が減っているのがわかるでしょうか。(縦軸の貯蓄残高が500万円単位から200万円単位に変わっているので、全体的に形が変わっているように見えてしまう点はご留意ください。)

マイナス推移となっていないだけ見た目はまだよく見えますが、パートやアルバイトの収入が家計に与える影響の大きさを考えさせられます。

仮に夫が年収1,000万円あるような高所得者の場合、手取り収入を100万円増やすには、税金を考慮すると100万円以上稼ぎを増やす必要があります。

しかし、扶養範囲内で奥様の収入であれば税金がかかりません。収入を増やす選択肢として奥様のパート勤務は重要な要素と言えるでしょう。

生活費が上昇する

奥様の収入を元に戻して、今度は生活費を5万円上げてみましょう。

●変更前

●変更後

全体的に貯蓄残高が減少しましたが、とくに老後に枯渇しているのが分かります。(パート有無のときと同様縦軸の単位が変わっている点ご留意ください)

生活費は

- 年収の上昇と比例して一緒にあがってしまう

- 1度生活水準があがってしまうとそのあと中々下げられない

という特性を秘めています。

5万円の違いも30年間積み重ねれば、5万円×30年=1,800万円の違いとなるわけです。

家や車など大きな買い物をするとき、価格が数十万円変わることはとても敏感になるのではないでしょうか。

しかし、生活費のブレを抑えるほうが、結果的に大きな効果を生む可能性に繋がることを理解しておくべきです。

どこまで細かく管理するかは性格もあるため一概に言えませんが、最低でも生活費のブレができたときに気づくために、毎月どの程度かかっているか把握しておくと良いでしょう。

その他

そのほかにも見るポイントはさまざまです。一例を挙げてみます。

- 住宅を購入しないで賃貸のままならどうなるか(持ち家なら資産価値が見込めそうかどうか)

- 子どもが2人ではなく3人、または1人の場合の働き方や生活費はどのように変わりそうか

- 子どもが中学校から私立に行きたいと言ったらどうなるか

- 夫の収入が想定よりも伸びない場合、世帯収入でどの程度見込めればよいか

- 夫婦ともにフルタイム勤務ならどのような変化があるか

- 住宅購入をする場合、頭金を押さえて将来繰り上げ返済額を増やしてみる

これ以外にもご家庭によって千差万別になるはずなので、思いのまま変えてみましょう。

収支の改善策は3つ

収支を改善するには方法として3つしかありません。

- 収入を上げる

- 支出を下げる

- 運用する

シンプルすぎて「当たり前だろ」と指摘されそうですが、この3つが基本です。

収入を上げる

まずは収入を上げる方法です。

選択肢としては次のような形が考えられます。

- 副業をして収入を増やす

- 働き方を変えて収入を増やす(例:転職をする、パート→派遣社員など)

- 現状のまま出世する

現実的に『今すぐできること』で考えると副業が一番良いかもしれませんね。

副業も今やさまざまな方法があります。

ぜひ自分に合った形で選んでみましょう。

支出を下げる

収入を上げることよりすぐ出来るのが支出の改善です。

支出は、まず固定費の見直しを優先してみましょう。

食費を減らす、余暇費用を減らすといった変動費の見直しは確かに素晴らしい努力ですがストレスが掛かる可能性があります。

一方、固定費は1度見直しをすると、そのあとは継続的に効果が生まれるため、少ないストレスで済みます。

- 携帯のプランやキャリアを変更する

- 電力会社を見直して電気代を下げる

- 生命保険の無駄を見直しする

- 使っていないサブスクサービスを解約する

電気代の見直しについては、過去の記事でも解説しているのでどの程度効果があるか気になる方は参照してみてください。

運用する

次に、資産運用です。

つまり、お金を増やすという方法です。資産運用は、経験ない人にとってはハードルが高いかもしれません。

しかし、消費増税で家計で使えるお金は減る一方、銀行預金もほぼ増えない現状で考えると資産運用は今後の生活においては必須だと考えます。

今ではリスク少なく手軽に始められるポイント投資という方法もあります。

こちらの記事で具体的に解説しておりますので、参照してみてください。

まとめ:【分析編】自分で出来るライフプラン表作成方法!プロ並み!

ライフプランの分析編を解説してきました。

ここで紹介した内容は基本的な部分ではありますが、とても重要な要素ですし、これだけ見極め出来れば十分です。

あくまで、ライフプランは『予想』なので絶対ではありません。

- 将来のイメージや雰囲気を掴むこと

- 現状を見直すきっかけにすること

この気持ちを大切にしてください。

参考までに僕は多くのご家庭のライフプランを見てきたため、次のポイントが確認できると、どのようなシミュレーション結果になるかおおよそ予想がつきます。

つまり、シミュレーションに大きな影響を及ぼす部分です。

- 年齢構成がどうなっているか

- 生活費がどの程度か

- 奥様がどのような働き方を希望するか

絶対ではありませんが、過去の経験から見て8~9割のご家庭は予想の試算からぶれません。

- 年齢構成により今後貯蓄がどの程度の期間できるか分かる

- 年収に対しての生活費で、生活レベルの感覚と現在の貯蓄額の大小の予測がつく

- 奥様の収入予測が高ければ収支は当然安定する確率が高くなる

そのほかの部分は、大なり小なりありますが、実はそこまで大きな試算の違いを生まないことが多いです。

要するに、一時点で影響を与えるものよりも、継続的な積み重ねのほうが、より大きな影響として結果に表れます。

もちろん、生活スタイルや就労への価値観はさまざまなので、節約しなきゃいけない!働かないといけない!ということではありません。

しかし、どこかを取るのであれば、どこかは妥協しなければいけないポイントが出てくる可能性が高いです。つまり、家族が生活していく上で大切にしたいポイントを考えていくわけです。

ぜひ、皆さんがより充実した生活を送るためにもぜひライフプランシミュレーションを活用してみてください。

●住宅購入検討の場合は以下の記事も参考になります。

ライフプラン表の作成依頼も承っております!

コメント