- 老後資金って結局いくら必要なの?

- いつから貯めるべきなんだろう。

- 積立金額はいくら必要なのかな

このような疑問を持っている方も多いかと思います。

このような悩みを持っている方に向けて、FP歴10年500世帯以上の家計を見てきました僕が詳しく解説していきます。

【老後資金】いくら必要か解説します

2019年に話題になった2,000万円問題をはじめ、老後の年金受給の話や社会保障費増加など将来への不安がつきない時代です。その中で、高齢化している日本人は多くの方が老後をいずれ迎えていくことでしょう。

では、老後はいったいいくらの金額が必要になってくるのでしょうか。

結論を言います。2,000万円は最低でも必要と考えていくべきでしょう。

その理由を解説していきます。

最低でも2,000万円必要な理由

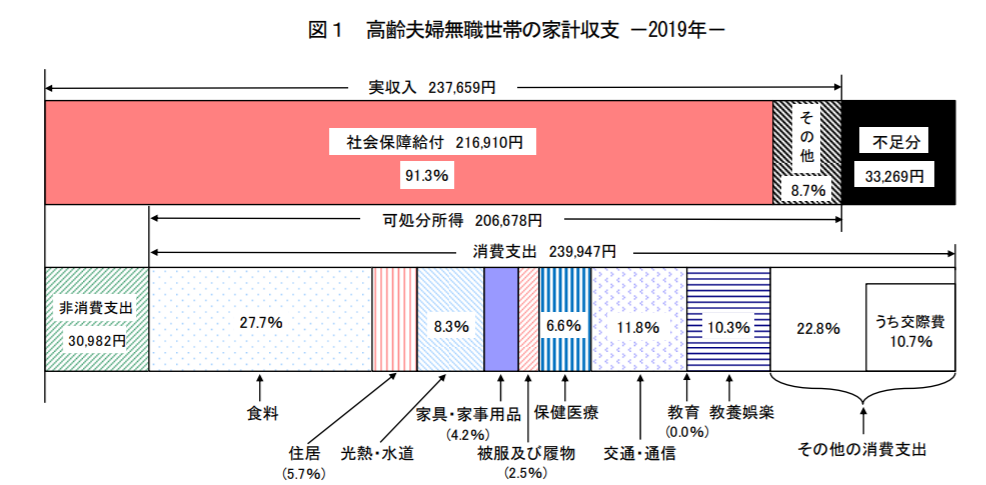

上の図は、総務省が出している家計調査報告の2019年度版データで、高齢夫婦(夫65歳以上、妻60歳以上)の夫婦の収支を現したものです。

老後の平均収入について

これを見ていただくと、平均的な毎月の実収入が237,659円です。その大部分は老後に受け取る年金で、いわゆる老齢年金といいます。次に可処分所得を見ていくと、206,678円です。

ちなみに、可処分所得とはいわゆる手取りの金額です。当然老後の収入にも税金などがかかりますので、それらを差し引いた金額ということです。

つまり、毎月自由に使えるお金は、この『可処分所得』を見ていきます。

老後の平均支出について

一方支出に目を向けてみると、さまざまな項目がありますが、トータルで平均支出は239,947円です。

さらに非消費支出(税金や社会保険料)の30,982円を加えると270,929円です。

あくまで平均的な金額なので、当然世帯によってかかるお金に違いが出てきます。例えば、住居については5.7%と記載があります。

平均支出239,947円の5.7%なので、13,676円が住居費用ということとなりますね。もし老後が賃貸住まいでしたら非常に安い家賃に思えますが、マイホームで住宅ローン完済済みの方もいます。このように、住まい一つとっても大きな違いが出てきますので注意が必要です。

老後の家計は毎月6.5万円の赤字

ここまで老後の収入と支出を見てきました。まとめると以下のようになります。

- 老後の毎月の平均可処分所得(手取り)=206,678円

- 老後の毎月の平均支出=270,929円

では差額がいくらかというと、̠▲64,251円です。つまり、毎月約6.5万円の赤字ということです。

今の平均寿命は男性が81.41歳、女性が87.45歳です。ちなみに女性の半数以上は90歳以降まで生きるというデータがあります。

男性は8年連続で、女性は7年連続で過去最高の年齢を更新し続けています。

このままいけば今現役世代の僕らが将来老後を向かえるときは、今よりさらに高くなることは容易に想像できますよね。

では、寿命が90歳として65歳から25年間毎月6.5万円赤字とするといくら足りなくなるのでしょうか。

『6.5万円×12か月×25年=1,950万円』ということになりますね。約2,000万円です。

あれ?2,000万円足らないってどこかで聞いた気がしますね(笑)

これが、老後2,000万円問題の理由です。

厳密に言うと、2,000万円問題の発端となったのは、2019年に金融庁の金融審議会市場ワーキング・グループがまとめた『報告書』でした。

【報告書について】

その時に使われている家計調査報告の資料は2017年のものを使っております。また、老後期間は寿命が延びることを見込み、30年という試算のもとで計算されています。

全部で51ページある報告書の中で、この2,000万円が不足するという言葉が独り歩きしてしまいました。個人的にはきちんと報告書の全体を読むと良い内容が書かれいますが。しかし、残念なことに、その一部分を取り上げメディアの政権批判の題材に使われていた部分もあったかもしれません。

報告書の内容はそれとして、僕を含めFP業などをしている人間からすれば老後に2,000万円不足する、というはずっと前から言われていたことです。

当然、家計によって必要な金額は変わるでしょう。資料はあくまで平均値です。平均値ですが、大切なのは『今』の平均値です。

僕ら現役世代が老後を向かえるのは『将来』です。

- 将来年金給付の額は上がると思いますでしょうか?

- 将来消費税は下がると思いますでしょうか?

- 将来平均寿命は短くなると思いますでしょうか?

私はそうは思いません。かといって、現状維持すら難しく今よりも厳しい基準で将来を見ていく必要があると思っています。

つまり、今の目安で2,000万円足りないのであれば、収支がより厳しくなることが予想される将来はもっと足りなくなる可能性があります。こういったことを理由として、最低限2,000万円は必要だとお伝えしました。

【老後資金】貯金の始め時と毎月の貯金額について

【年齢別】毎月の貯金額

では、最低限度の2,000万円を貯めていくとして、毎月いくら貯金が必要か気になりますよね。

各年齢から65歳までにいくら貯めていけばいいのかが比較していきましょう。

- 20歳:2,000万円÷45年=37,037円/月

- 30歳:2,000万円÷35年=47,619円/月

- 40歳:2,000万円÷25年=66,666円/月

- 50歳:2,000万円÷15年=111,111円/月

いかがですか??こう見てみると結構ヘビーではないでしょうか。

老後資金の貯金はいつから始めるべきか

では、いつから貯めていけばよいのでしょうか。

ライフプランに照らし合わせながら考えてみてみましょう。

20代の場合

総務省が2019年に発表した内容によると、学歴別の初任給の平均額は次の通りです。

【男性】

- 大学院修士課程修了 239.0 千円

- 大 学 卒 212.8 千円

- 高 専 ・ 短 大 卒 184.7 千円

- 高 校 卒 168.9 千円

【女性】

- 大学院修士課程修了 238.3 千円

- 大 学 卒 206.9 千円

- 高 専 ・ 短 大 卒 183.4 千円

- 高 校 卒 164.6 千円

実家暮らしならまだしも、一人暮らしで家賃など払っていたら毎月中々貯金なんかに手も回らないですよね。

そんな中毎月4万円貯金をしてください・・・しかも老後のために!

結構大変そうな気がします(笑)

余談ですが僕の新卒の時は手取り18万円ほどでボーナスも雀の涙ほど・・・

決算賞与といわれて5万円出たかな(笑)家賃払って生活かつかつでした。

老後資金を目的に貯蓄を行う場合、日々の生活や目先の貯蓄を考えていくと、一般的には中々難しいかもしれません。

30代の場合

30代から2,000万円を貯めるとすると、毎月約5万円の貯蓄が必要です。

20代に比べ年収も上がっている可能性が高いので、そろそろ老後資金を貯めていこう!と考えられるかもしれませんね。

しかし、身の回りの環境も変わっている場合があります。

すでに結婚もしてるかもしれませんね!子供がいれば教育費も考えなければなりません。

家計の優先順位もある中で老後のために毎月5万円貯蓄はできますか?

40代~50代の場合

じゃあ、もう少し待って40代から始めましょう!となるかもしれません。

ただ、子どもが少しずつ大きくなってくるかもしれません。

中学や高校、大学など一番お金がかかる時期に差し掛かってきます。

次の資料は日本政策金融公庫が令和元年に発表した『高校入学から大学卒業までにかける子ども1人当たりの教育費用』のグラフです。

高校入学から大学卒業までにかける子ども1人当たりの教育費用(入在学費用)は 939.1 万円となっております。

また教育費の捻出方法や節約方法は次のような結果となっています。

- 教育費以外の支出を削っている(節約):32.7%

- 預貯金や保険などを取り崩している:23.5%

- 子供(在学者本人)がアルバイトをしている:22.9%

- 奨学金を受けている:17.6%

- 外食費:62.6%

- 旅行・レジャー費:60.3%

- 衣類の購入費:41.1%

- 食費(外食費を除く:35.7%

データでも出ておりますが、いろいろとやりくりをして教育費を用意しているのが見えてきますね。

老後のための貯金なんて言ってらんない!とにかく貯金を削りながら学費にお金を!となります。

教育費終了後

教育費もやっと終わり、ほっと一息ついていざ自分たちの老後に向けて貯金ができそうですね。

では、計算してみましょう。10年で2,000万円貯めるには毎月16.6万円必要になります。

この金額を蓄えていくことは可能でしょうか?

その時、あと現役引退(定年)までは何年あるでしょうか。

もしかしたら、すでに定年を迎えているかもしれません。

老後まで時間が足りないことにそこで気づきます。

こうして見てみると、どのタイミングでも老後資金というのは優先順位が下がりそうで、老後に向けた貯金の始め時が全く分かりませんよね。

老後資金を貯め始めるタイミング

では、実際いつから始めるべきなのでしょうか。

正直、これに関しては答えは一つです。一日でも早く始める!ことです。

今まで見てきた通り、ベストな時期というのはないからです。やるかやらないかです。

なぜかというと、例えば子供が若いうちは収入もあまり高くないかもしれません。

とはいえ、支出もそこまで大きくないのです。

年を重ねていくにつれて、結婚している方であれば子供ができ、教育費がかかってきます。

収入が増えてもその分支出が増えていきます。

そうはいっても、中々日々の中で老後の資金を捻出していくのは大変ですよね。

そこで、まず大切になってくるのは現状の中からお金を作ることです。

お金を作るためには以下の3つが必要です。

- 収入を上げること

- 支出を下げること

- お金を運用して増やすこと

その中で今すぐできることは支出を下げることです。

特に、『固定費の見直し』です!まずはここから手を付けるべきです。

≪固定費の見直しはこちらの記事が参考になります≫

そうやって生まれたお金に優先順位をつけます。要するに何にいくら使うか、貯めるのかを考えていくのです。これをよく『お金に色を付ける』といいますが、きちんと目的別に管理していくことで計画的に準備することができるのです。

ライフプランを作ることの大切さ

先ほど、計画的に準備することが大切とお伝えしました。

ただ、漠然とした中で計画を立てていくのはとても大変ですよね。

そこでおすすめなのが『ライフプランを作ること』です。ライフプランは、簡単にいうとお金の面から見た人生の将来設計です。将来あんなことしたいな、こんなことしたいなという想いを具体的な資金的なグラフにして、予想する収入と支出のバランスを見ていくことができます。

将来収支と現状把握をしたうえで、初めて計画が作れるんですね!

ライフプランはFPに相談する前に自分で作る

私みたいなFP(ファイナンシャルプランナー)にお願いして作ってもらうのも一つですが、あまりお勧めはしません(笑)

なぜかというと、FPは何かしらの金融業に携わっている人がほとんどだからです。

金融業に携わっている人は多くの場合商品の販売手数料で儲けています。つまりは、売ってなんぼなわけです。

代表的なのは保険屋さんです。僕もそうでしたが、ライフプランを作ってもちろんお客様のお役に立ちます。ただ、ゴールは保険の販売です。そこに向けたストーリーが出来上がっているのです。

それは証券マンも同じでしょうし、不動産の営業マンも同じです。また、商品販売をせず中立公平な立場のFPもいますが相談料を1万や2万円がかかるケースもあります。

もちろん、金額に見合う価値がある場合ももちろんありますが、個人的にライフプランを作成するのにそこまで金額を払う必要はないのでは、と思っています。

安心して下さい!ライフプランは自分で十分作れます!

今では、無料で素晴らしいソフトがいっぱいインターネット上にありますので、初心者の方であればそれで充分です。

素晴らしいFPの方も多くいるのは事実ですが、個人的には自分で十分作れるものなのであえて相談する必要はないと思います。相談するのであれば、まずは自分で作ってみてある程度予備知識を入れた状態で相談するべきです。金融マンにとってのいいお客さんになってしまわないことが大切です。

いくつか、無料で出来るライフプランツールを紹介します。

- Financial Teacher System 8:ユーザー登録が必要となりますが、かなり詳細のシミュレーションが可能です。個人的には一番おすすめです。

- iction 未来家計シミュレーション:リクルートが運営しているツールです。将来の収支をある程度細かく設定ができるので、いろいろなパターンを作れます。

- 全国銀行協会:「基本シミュレーション」、「詳しくシミュレーション」の2パターンから選べるので、タイプに合わせて選択ができます。

ほかにも、インターネットで検索すれば沢山でてきますので、自分に合ったものを使ってみてもらえればいいと思いますよ。

具体的な作成方法についてはこちらの記事で詳しく解説しております。

≪まとめ≫【老後資金】いつからいくら貯めるべきか解説します

いかがでしたでしょうか。

老後資金の現実について少し理解できたのではないでしょうか。

具体的な貯め方については、こちらの記事で詳細を解説しています。

重ね重ねですが、まずは次のようなライフプランソフトを活用して、現状把握と計画を立ててみましょう。

知ることが第一歩です。早め早めの行動が将来につながってきます。

コメント