- ライフプランが大事って言われたけど、FPに相談したくない

- ライフプラン表ってそもそも良く分からない。

- 人に頼まないで自分でできないかな。

こういった疑問はありませんか?

こちらの記事では、実際に自分自身でプロ並みにライフプラン表を作成する方法を解説していきます!

なお、入力後の分析については「分析編」にて別途解説していきます。

途中、生活費などを入れる項目が出てきます。家計簿などを管理してる方はお手元にぜひご用意ください。家計簿などの管理をしていない方は、この機会に家計簿を1ヶ月で良いのでつけてみましょう。

いちいち記帳するのが面倒な人は、自動で簡単に家計簿管理ができるマネーフォワードのアプリが便利です。とりあえずインストールしておくことをおススメします。

今回使用するシミュレーションソフトはこちらです:Financial Teacher System 8

無料で使用ができるのでぜひ登録しましょう。

Financial Teacher System 8サイト内で『家計シミュレーションの参考になるサイト』としてご紹介いただきました。

●住宅購入検討の場合は以下の記事も参考になります。

●固定費削減におすすめな完全無料の比較サイトまとめ

FPの『ライフプランを作成しましょう』に騙されない

よく無料の『マネーセミナー』や『マネー相談会』などでこういった話を聞いたことはありませんか?

- 『あなただけのライフプランを作りませんか?』

- 『ライフプランを一緒に確認しましょう』

- 『将来の夢を叶えるためのライフプランを作りましょう!』

言い方は色々ありますが、端的に言うと『ライフプランを作りましょう!』ということです。

僕は『ライフプラン表を作ること』は大賛成です。

ただ、いきなり『FPにライフプランを相談する』ことは反対です。

理由はFPにとって

です。

詳細はこちらの記事で解説しています。

もちろん、プロのFPに相談することが必ずしも悪いことではありません。素晴らしい方もたくさんいらっしゃいますし、有益なアドバイスもたくさんあるでしょう。

ただ相談するにあたり、何も知らない状況で臨むよりも、基礎知識を持った状態にはしておく必要があります。

なぜなら、『FP(専門家)の言いなりにならない』ということが大切だからです。

ライフプラン表は自分でプロ並みに作る事ができる

ライフプラン表は、実は誰でも作成ができます。

探すと無料で使えるライフプランシミュレーションソフトが沢山あります。

- Financial Teacher System 8:ユーザー登録が必要となりますが、かなり詳細のシミュレーションが可能です。個人的には一番おすすめです。

- iction 未来家計シミュレーション:リクルートが運営しているツールです。将来の収支をある程度細かく設定ができるので、いろいろなパターンを作れます。

- 全国銀行協会:「基本シミュレーション」、「詳しくシミュレーション」の2パターンから選べるので、タイプに合わせて選択ができます。

今回は個人的におすすめの『Financial Teacher System 8』を使って説明していきます。

今回は『入力編』です!では早速初めていきましょう。

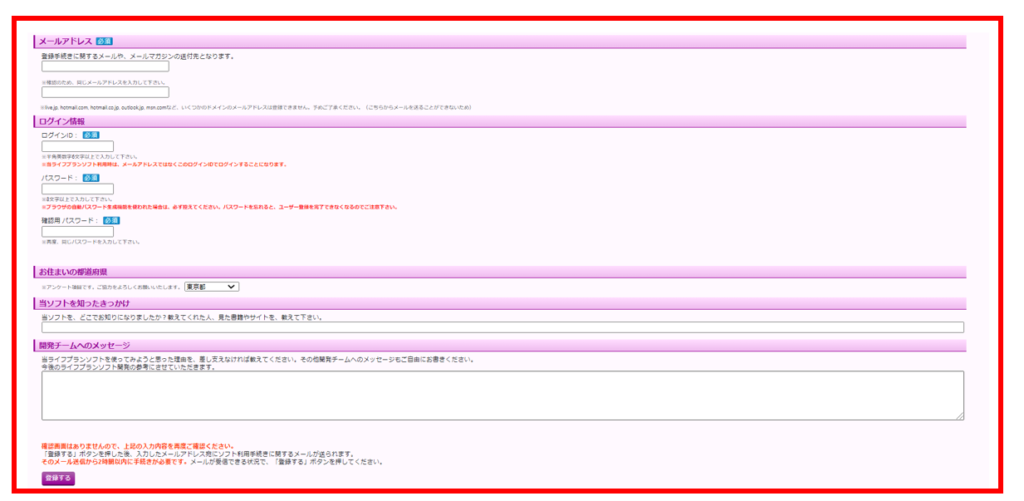

ユーザー登録を行う

まず最初に『Financial Teacher System 8』のサイトにユーザー登録します。

ユーザー区分は『個人ユーザー』で登録してください。

メールアドレスやIDなど基本情報を登録して、仮登録は完了です。

登録したメールアドレス宛に案内メールが届くので、そこから本登録を行って完了です。

基本家族構成を入力する

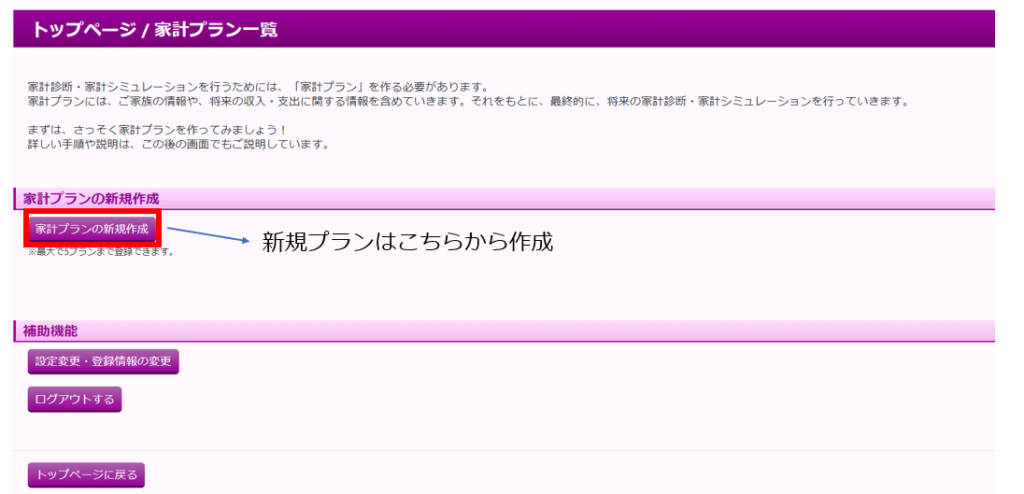

ユーザー登録が完了したらシミュレーションに必要な情報を入力していきましょう。

まずは『家計プランの新規作成』から作成していきます。

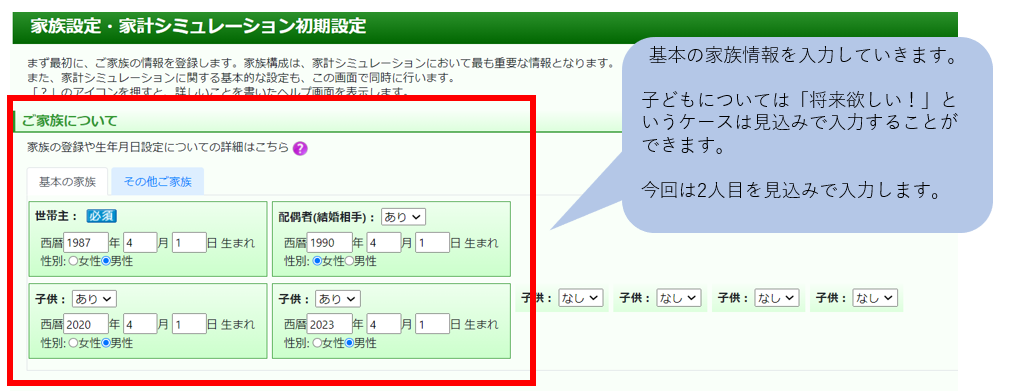

次に、家族構成について入力します。

今回は次のような家族構成を想定してシミュレーションしていきます。

【世帯主の情報】

- 生年月日:1987年4月1日

- お住まい:都内在住

- 収入:年収500万円

【配偶者の情報】

- 生年月日:1990年4月1日

- お住まい:都内在住

- 収入:育休中→その後時短勤務→仕事を退職しパート勤務希望

【子ども】

- 生年月日:2020年4月1日(1人目)

- 生年月日:2023年4月1日(2人目想定)

将来の子どもなどを想定したい場合は、『将来生まれるタイミング』を想定して生年月日を入力しましょう!

男性・女性で数値上の変更はありませんので、好みで大丈夫です。

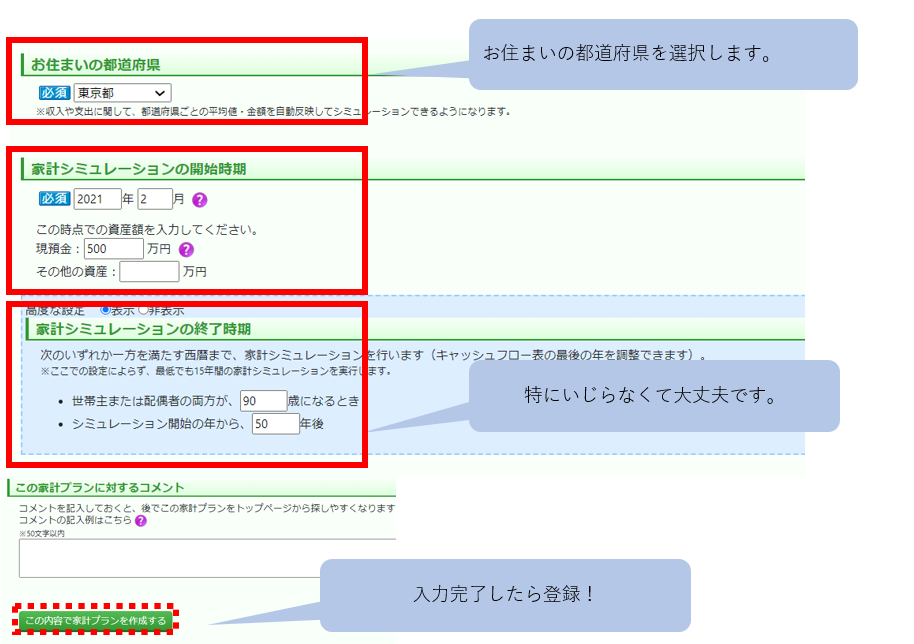

- お住まいの都道府県は、様々な統計値などをその地域のもので計算してくれます。

- シミュレーション開始時期はその時点でのタイミングで入力してください。

- 家計シミュレーションの終了時期は、特に変更がなければそのままで大丈夫です。

- 「高度な設定」は表示しても非表示でも大丈夫です。今回は表示したまま進みます。

基本情報を入力すると、各項目を入力できる次のような画面が出てきます。

ここから各項目の詳細を入力していきます。

各項目を入力していくにあたってポイントをお伝えします。

- 収入は少なめに、支出は多めに入力する

- まずは希望を詰め込んだシミュレーションを行い、現実を知る

- 入力する数値は何度も修正できるので、あまり悩みすぎないで進める

基本的にシミュレーションはあくまでシミュレーションなので厳しめに見るほうが良いでしょう。そのため、収入や支出についても余裕を持ちすぎず、多少シビアな設定にしておく方が無難です。

だからと言って、現実的ではないものは意味がないので考えられる枠内で想定することが大切です。

また、希望はまず詰め込んだ方が良いです。例えば、車が欲しい!や毎年旅行に行きたい!など思い描いているものはいったん入力していきましょう。バランスを整えるのは結果が出てからで大丈夫です。

何度も修正ができるので、まずは理想と現実のギャップを知るためにも入力していきましょう。

では、左上から一つずつ見ていきましょう!

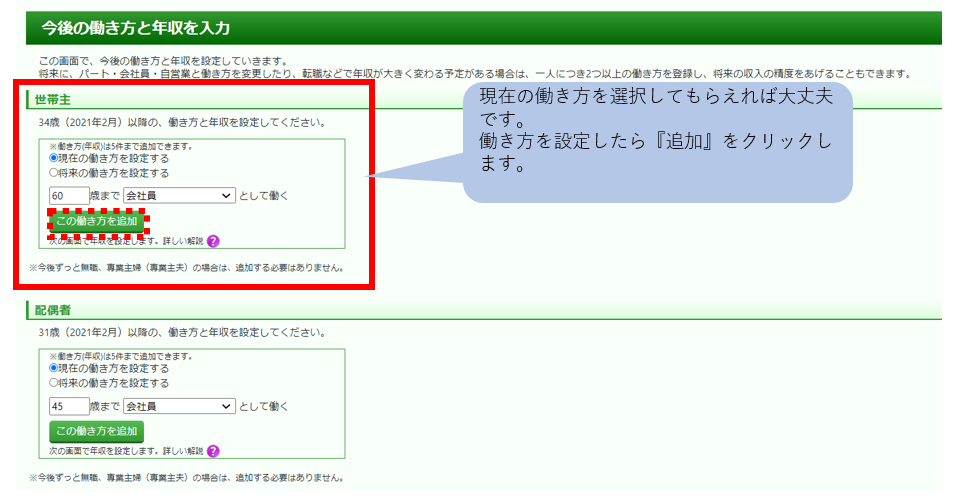

今後の働き方と年収を入力

働き方を選択し『この働き方を追加』を選択すると次の画面に移ります。

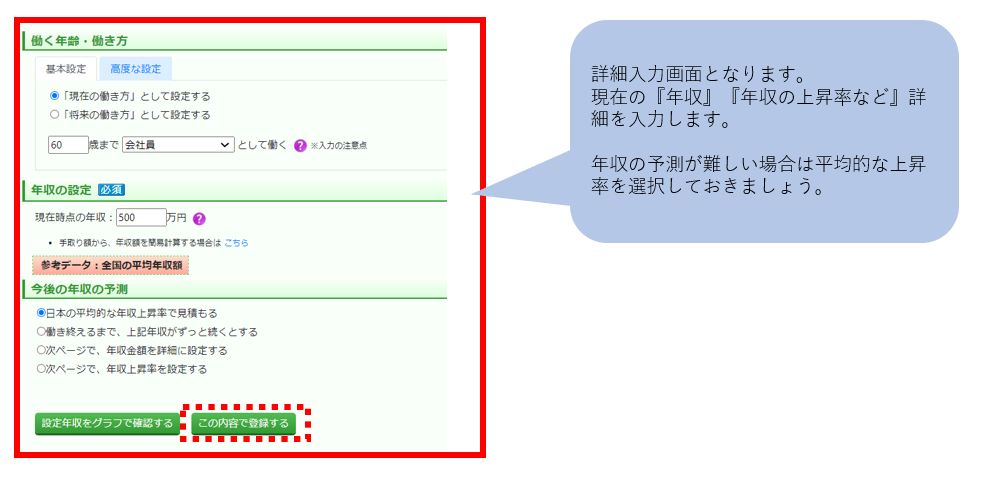

今後の年収予測については、想定が難しければ平均的な上昇率で見積もりを行いましょう。

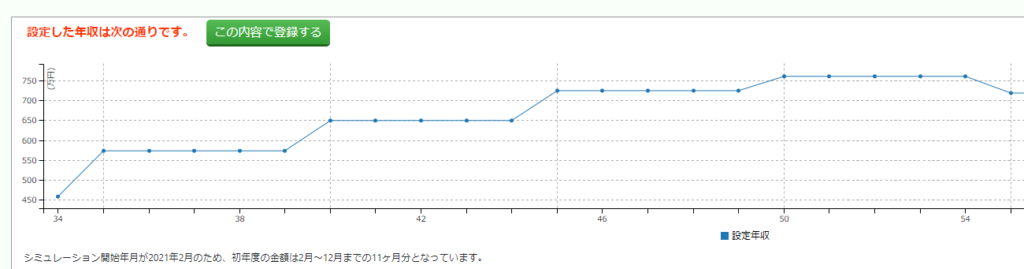

『グラフで確認する』をクリックすると下にこのようなグラフが出てきます。

確認してイメージと違うようでしたら、ほかの年収予測を活用して「しっくりとくる」値で試算しましょう。

今回は60歳で区切り、そこから65歳までの再雇用の収入を追加で入力する形をとります。

このように2つに区切って入力することも可能です。

このように、2つに分かれてグラフ化されました。

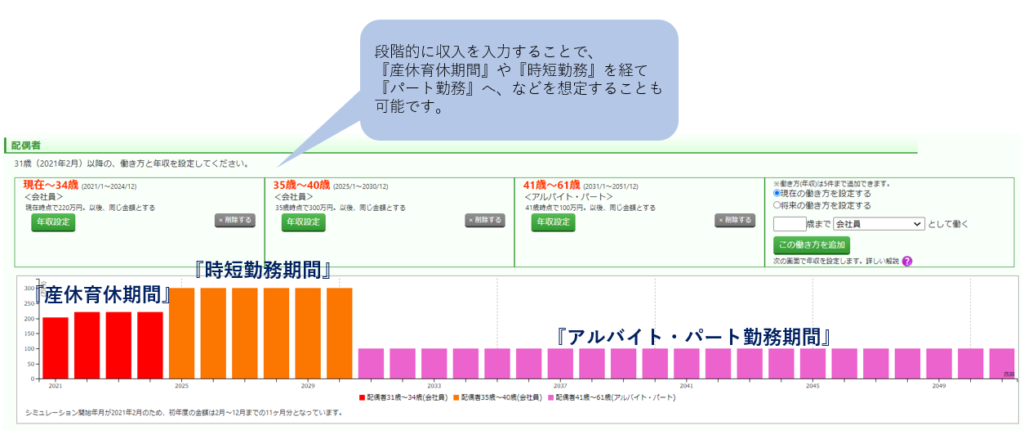

引き続き、同じように配偶者の情報を入力していきましょう。

このように、タイミングを区切って入力することで、将来の様々なパターンを想定できます。

- 希望の就労形態に合わせて、区切りながら入力するとより本格的なシミュレーションになります。

- 育休や時短時の収入目安として、育休期間中は通常給与の50%程度、時短勤務中は6~70%程度、などと想定しておくのも良いでしょう。

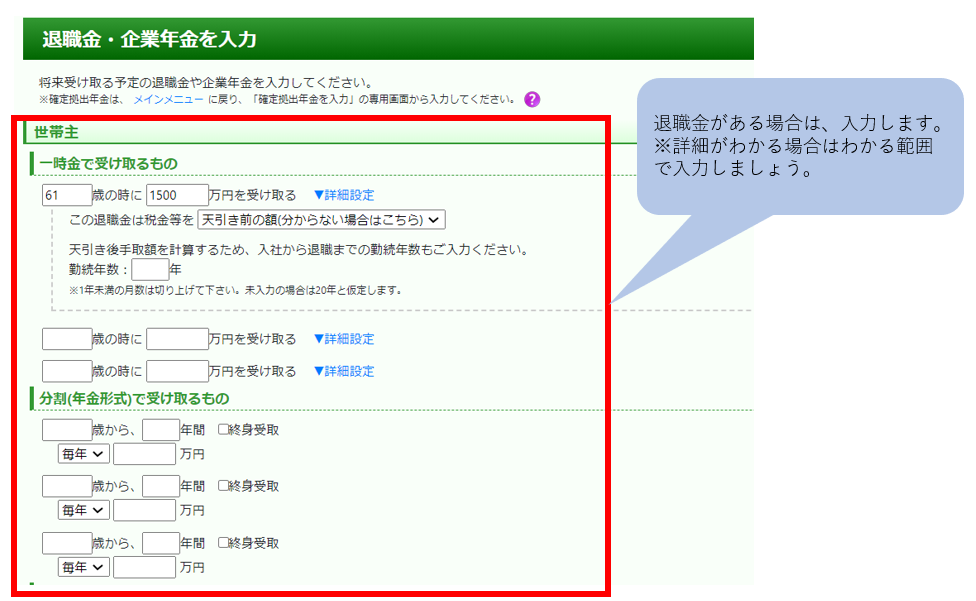

退職金・企業年金を入力

続いて、『退職金・企業年金』を入力していきます。

今では、退職金制度がない企業も増えてきているかと思います。

中々分からないかとも思いますので、参考となるデータも載せておきます。

| 退職事由別の平均退職給付額(勤続20年以上かつ45歳以上) 単位:万円 | |||

| 高校卒 (現業職) |

高校卒 (管理・事務・技術職) |

大学卒 (管理・事務・技術職) |

|

| 定年退職 | 1,159 | 1,618 | 1,983 |

| 会社都合退職 | 1,118 | 1,969 | 2,156 |

| 自己都合退職 | 686 | 1,079 | 1,519 |

| 早期優遇退職 | 1,459 | 2,094 | 2,326 |

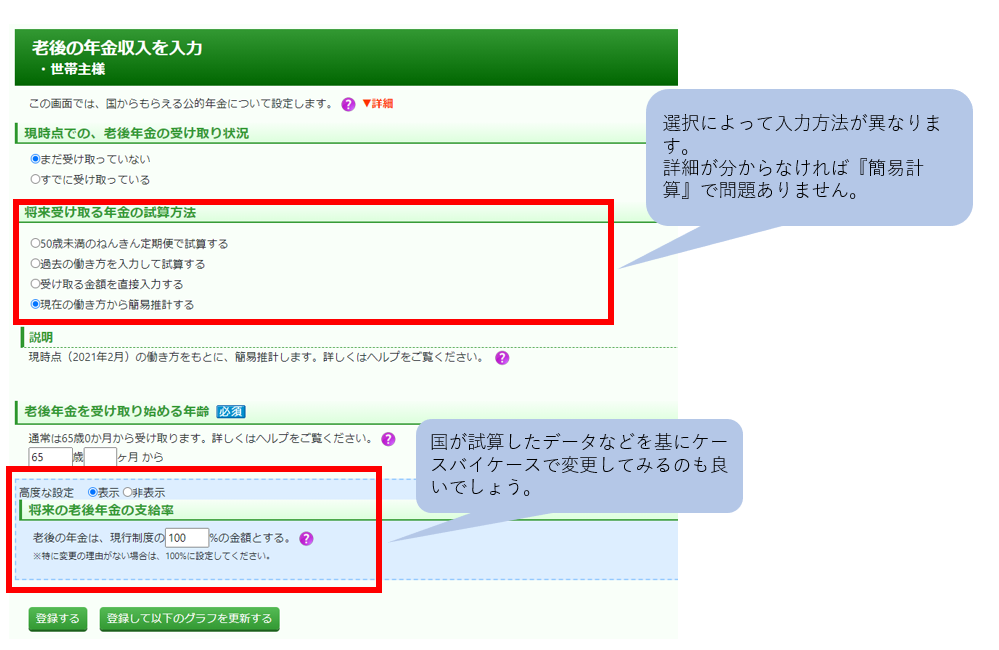

老後の年金収入を入力

次は、老後の年金について入力していきます。

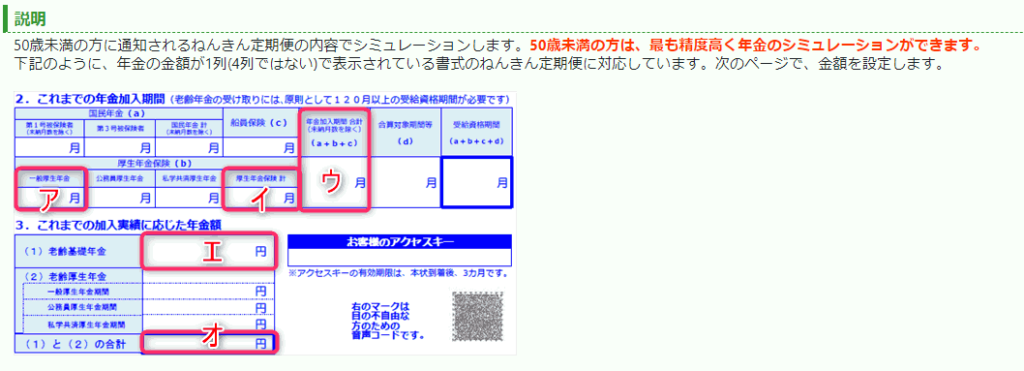

ここは、簡易計算で問題ありません。ただ、より詳細を入力する場合は『年金定期便』を参照に登録することもできます。

高度な設定で、将来の老齢年金支給率を変更することができます。

原則は100%で大丈夫ですが、国の試算(財政検証)によると将来の年金が3割ほど目減りする可能性があるという試算も出ています。

「財政検証」とは、将来の年金の給付状況を5年に1度検証するものです。

年金についての概要はこちら参照してみましょう。https://www.mhlw.go.jp/nenkinkenshou/report/index.html

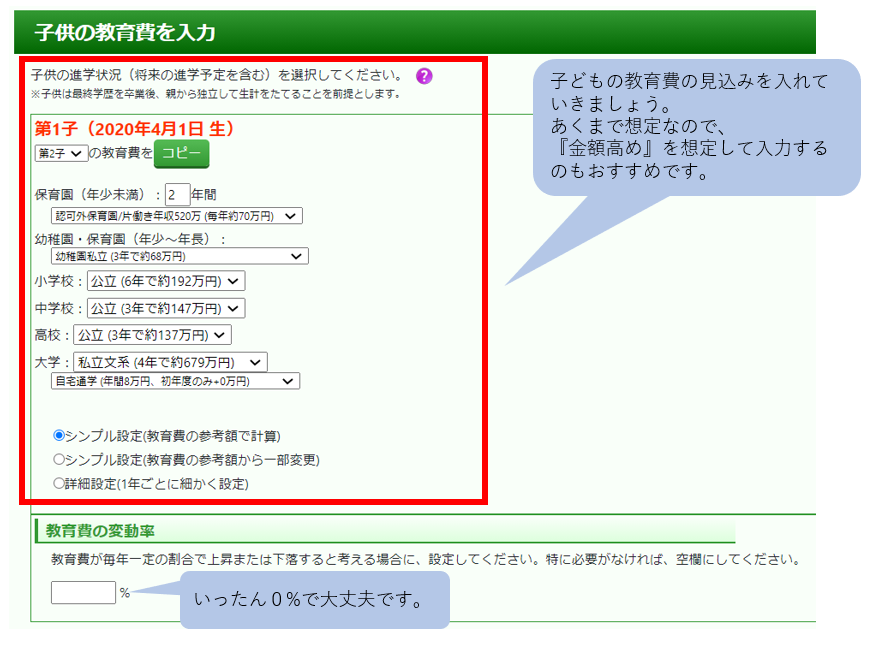

子どもの教育費を入力

次は子どもの教育費です。

思い描く教育プランを入力していきましょう。数値は国の統計値となっています。

- 習い事や塾代などを想定したい場合は、シンプル設定(一部変更)を選択し、個別に数値(例えば1~2割増など)を変更できます。

- 細かい金額まで把握されている場合は『詳細設定』を活用しましょう。

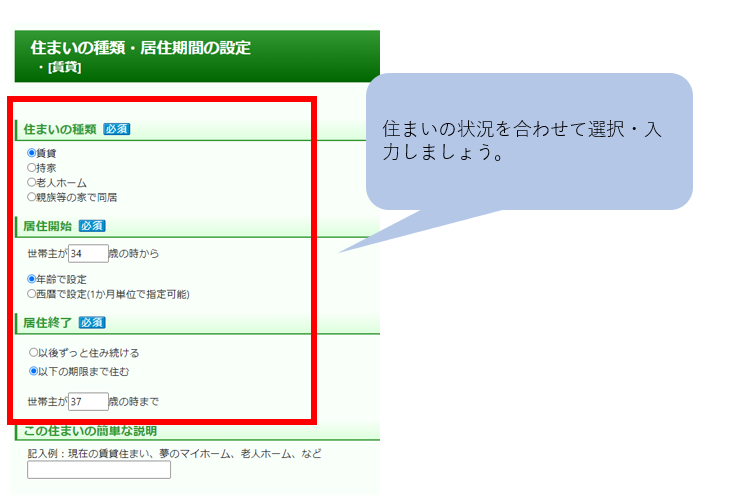

住まいの種類・居住期間の設定

次は住まいについての内容を入れていきましょう。

●住宅購入検討の場合は以下の記事も参考になります。

賃貸、持ち家などで変わってきます。

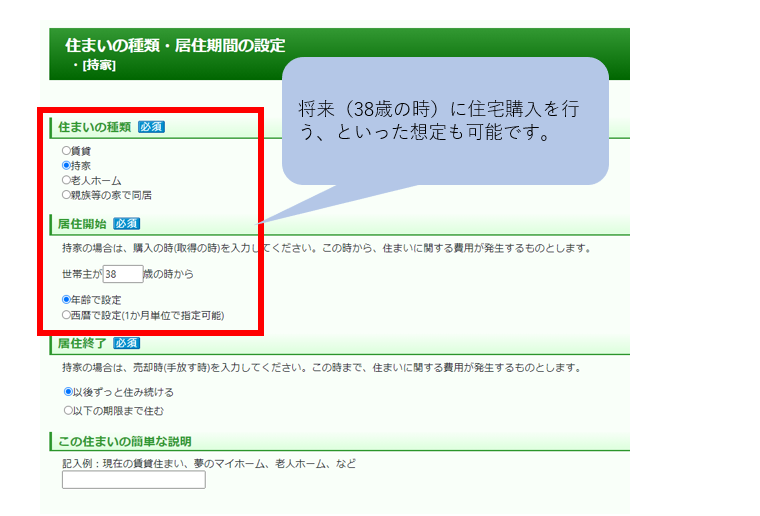

今回は「38歳の時にマイホームを持ちたい!」という想定でシミュレーションしてみます。

- 住まいの種類:今は賃貸なので賃貸にチェック

- 居住開始年齢:設定上の現年齢で問題ありません。

- 居住終了のタイミング:37歳まで住むので、37歳までにしています。

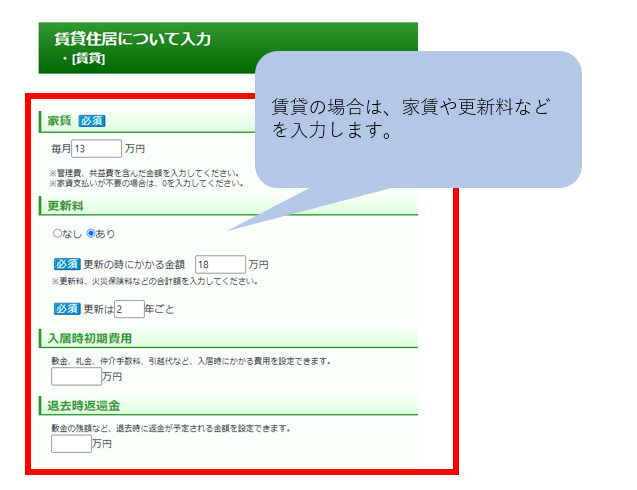

次に、賃貸情報を入力します。家賃や更新料など入れていきましょう。

次に、購入時の金額を想定して入力していきます。

38歳時に購入するシミュレーションです。もし、購入ではなく、賃貸で引っ越しの場合は新しく賃貸の項目を選択し、新たな賃料を設定すれば大丈夫です。

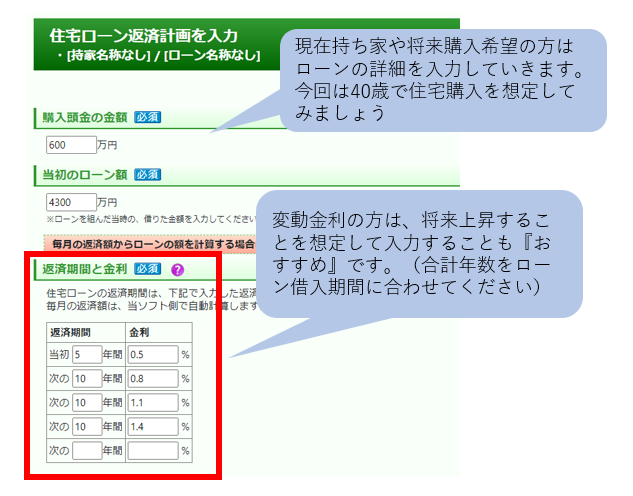

持ち家の場合は、住宅ローンの情報を入力していきます。

既に購入している場合であれば、実際の金額や数値などを入力すれば問題ありません。

これから購入を検討している場合などは実際にローンが組める金額などもありますので、的外れな数値にならないよう考慮する必要があります。

借入可能額については、試算できるサイトなどを活用してシミュレーションしておきましょう。

参考:住宅保証機構株式会社

- 変動金利を選択する場合は、将来金利が上昇するリスクを考慮して上昇率を入れておくとリスクヘッジになります。

- 上級編になると、住宅ローンを2本設定することも可能です。(変動金利と固定金利のローンで分けたり、ペアローン設定など)

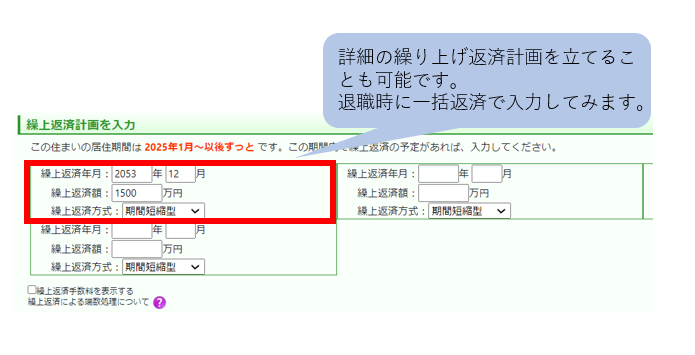

繰り上げ返済の設定も可能です。

今回は分かりやすく、退職時一括返済を検討してみます。

なお、繰り上げ返済には2種類(期間短縮型・返済額軽減型)あります。

簡単に説明すると次のようにまとめられます。

- 期間短縮型:繰り上げ返済することで返済期間が短くなる(毎月の支払金額は変わらない)※元利均等払いの場合

- 返済額軽減型:繰り上げ返済することで毎月の返済額が下がる(返済期間は変わらない)

- 繰り上げ返済の利息軽減効果も後々のシミュレーション結果で確認できます。繰り上げ返済のタイミングによって、利息軽減効果は大きく異なるのでそのあたりも注目すると良いでしょう。

- 住宅ローン控除は基本設定として含まれています。(高度な設定参照)

- 住宅購入時の諸費用も基本設定の中に概算値として含まれています。具体的な設定を希望の場合は高度な設定欄で変更できます。

- 上級者編として、2本住宅ローンを組んだ場合(ローンを変動金利と固定金利で分けたり、ペアローン設定など)どちらのローンから繰り上げ返済するべきか、なども試算することが可能です。

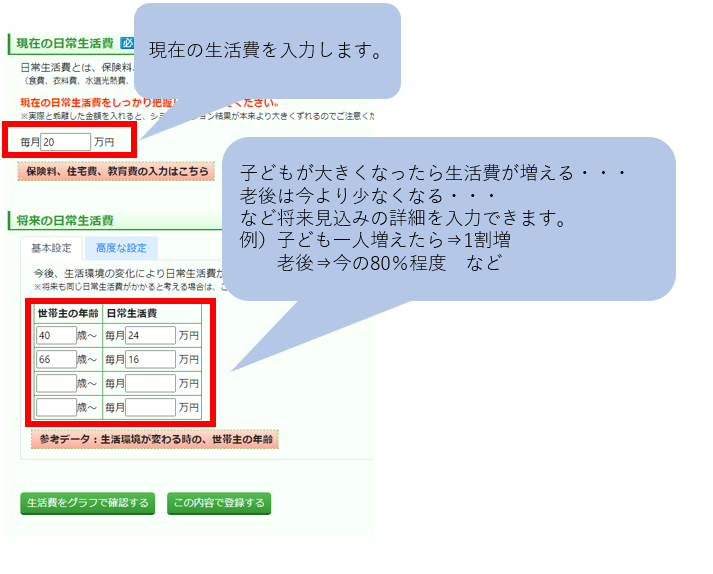

日常生活費を入力

生活費を入力していきます。生活費が良く分からない方は、一度振り返ってみると良いでしょう。

簡易的に調べるのであれば、次の式でおおよそ分かります。

毎月の手取り金額-(毎月の貯蓄金額+毎月の住宅費用+毎月の子供の教育費)

=おおよそ毎月使っている生活費

また、将来の家族構成の変化などによって現状から増やす、減らすということも可能です。

- 「子ども一人増えたら1割増やす」「老後は2割減らす」など、タイミングごとに増減をさせると、よりリアリティが出てきます。

- 『使途不明金』という見えない支出や突発的な支出というものもあります。余裕をもって1割くらいは増やして入れておくのも良いでしょう。

●固定費削減におすすめな完全無料の比較サイトまとめ

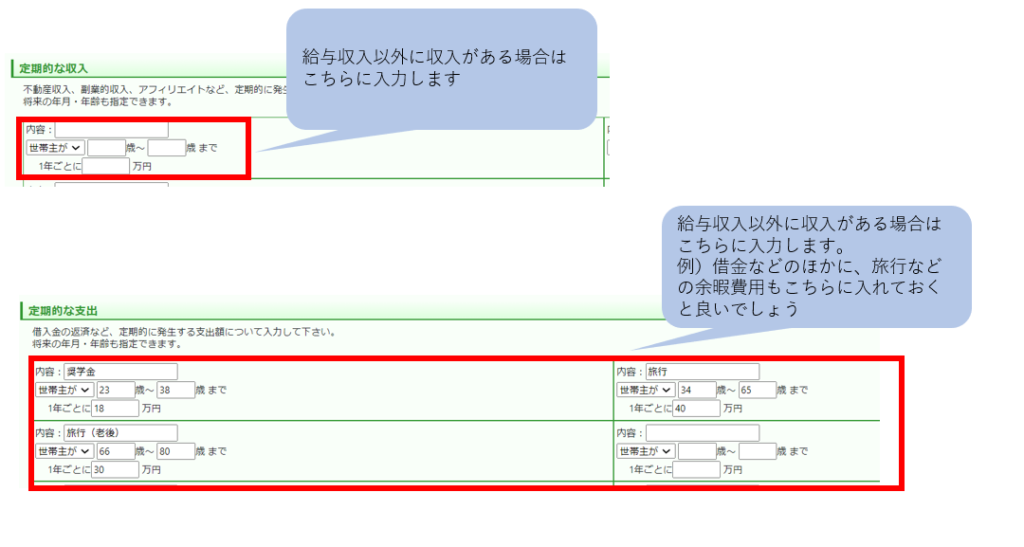

定期収入・定期支出を入力

給与以外の定期的な収入や支出がある場合はこちらに入力していきます。

収入面では、不動産収入や副業の収入など。支出面ではその他ローン(奨学金)や旅行費などを想定して入力しておくと良いでしょう。

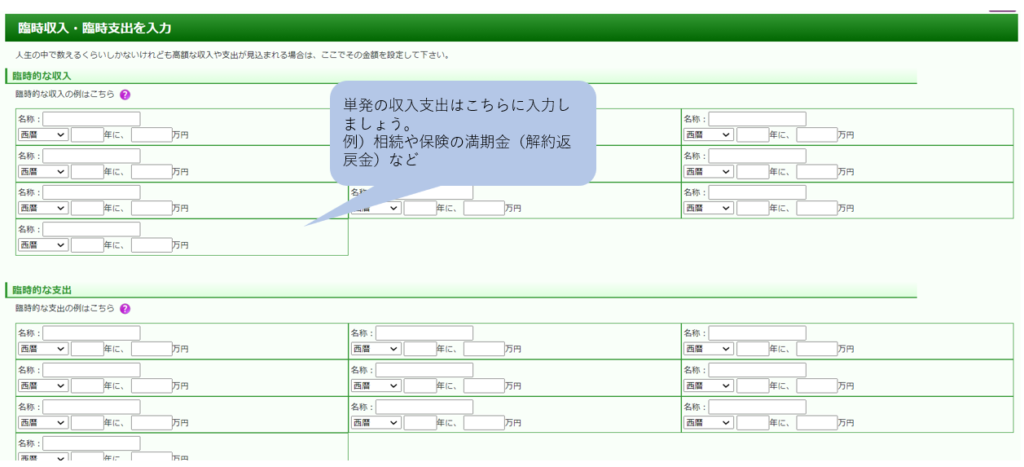

臨時収入・臨時支出を入力

臨時収入と臨時支出が想定される場合はこちらに入力していきます。

- 収入面は保険の満期金(解約金)や相続に関するもの、支出面は贈与や車の購入・子どもへの結婚資金援助金などが挙げられます。

- 退職金や保険に関するお金の収入を入れてもOKではありますが、できる限りそれぞれの項目に入れましょう。税金面の計算などで詳細に反映されます。

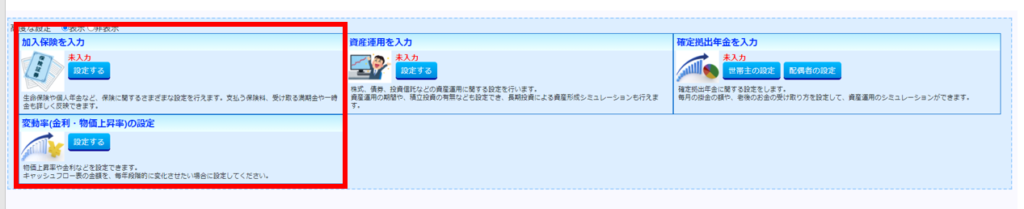

高度な設定について

最後に高度な設定について説明します。

結論としては、こちらはとくにいじらないでも大丈夫です。ただ、よりプロみたいに作ってみたい!という方はチャレンジしてみましょう。

ここでは、加入保険と、変動率の2つを紹介します。

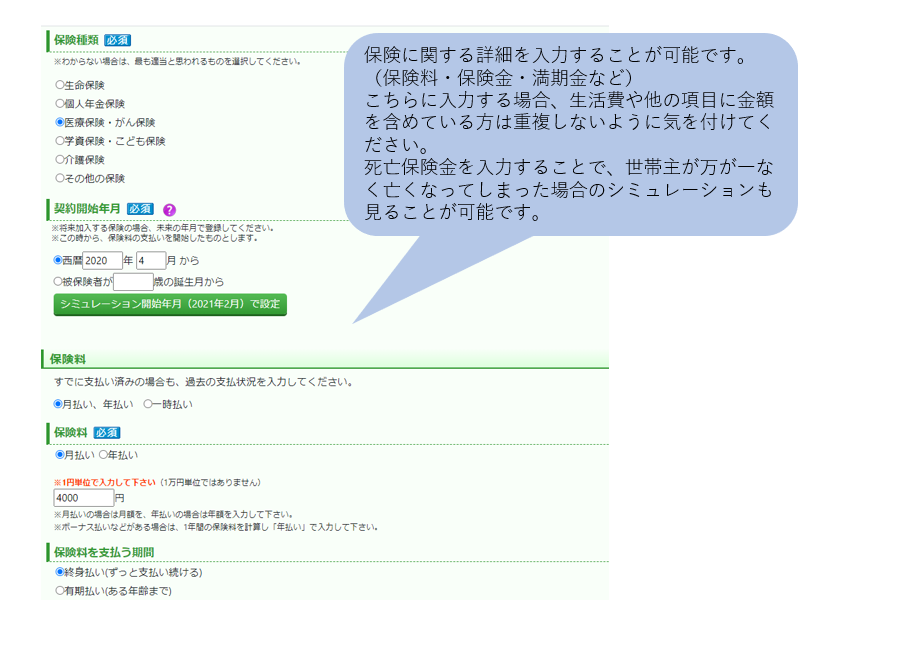

加入保険を入力

こちらに保険の内容を入力すると、万一のリスクシミュレーションも可能になります。

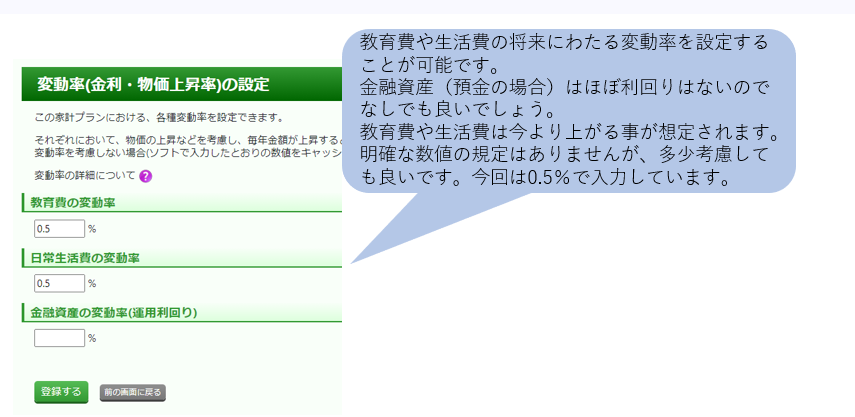

変動率を入力

最後に、変動率についてです。

変動率とは、『将来価値』という考え方になります。要するに、物価上昇率のことを指します。

例えば、年間で240万円(月額20万円)の生活費を使うと想定した場合、物価変動率0.5%として考慮すると次のようになります。

- 1年後の基本生活費:240万円×(1+0.005)=約241万円

- 5年後の基本生活費:240万円×(1+0.005)の5乗=約246万円

このように、将来のお金の価値を考慮する方法もあります。

変動率については明確な数値というものはありません。入力する場合、0.5~2%程度を想定しておけば大丈夫です。今回は教育費と生活費に上昇率0.5%入れておきます。

なお、教育費についても値上がりしているという以下のような記事があります。

参考にしてみてください。

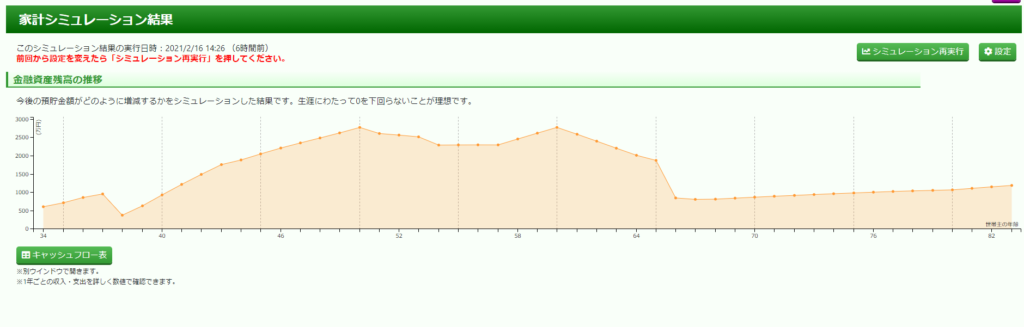

シミュレーションを実行する

お疲れさまでした。入力は以上となります。

要な情報をすべて入力したらシミュレーションを実行しましょう。

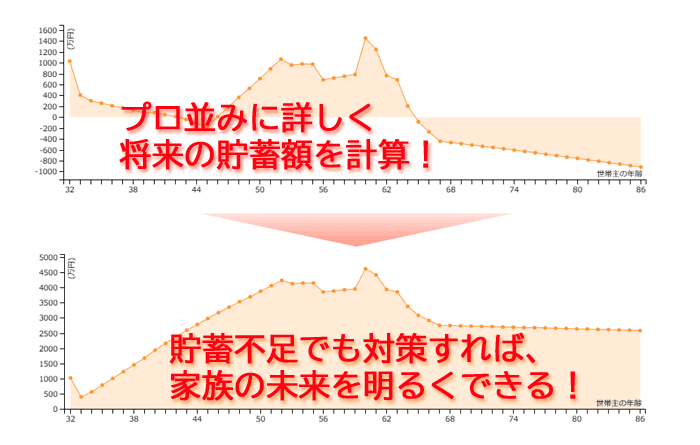

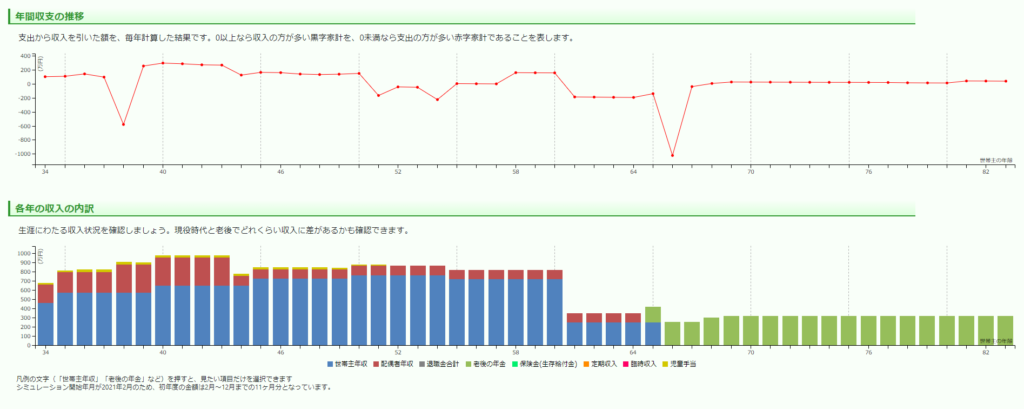

そうすると、次のようなグラフが出てきます。

おめでとうございます!これがライフプラン表です。

とはいっても、なんだかよく分からないかもしれません(笑)

ただ、見方自体はそこまで難しいものではありません。

最も大事な見るべきポイントは次の3点です。

- 将来の収入推移はどうなっているか

- 将来の支出推移はどうなっているか

- 将来の収支による貯蓄残高はどうなっているか

簡単に言えば、貯蓄残高が「マイナス」になっていたら「貯蓄が0になりさらに計算上マイナス」、つまり「家計破綻」ということになります。あくまで『計算上』です。

ここには「やりくり」というものは反映されていないですからね。

反対にプラスに推移していたら『貯蓄(資産)がある』ということです。イメージは「銀行口座や証券口座などにお金が貯まっている状態」と思ってもらえれば大きな違いはありません。

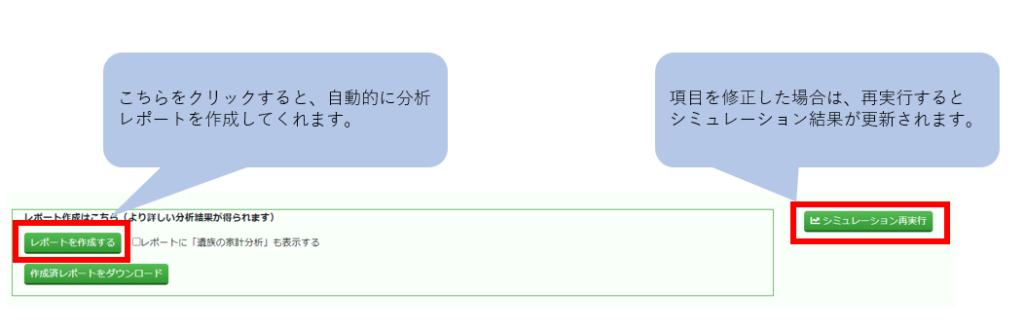

ちなみにレポートを作成するを押すと、詳細の分析レポートを作成してくれます。

今回サンプルで作成した内容のものを添付しておきます。

ぜひ自分で作成したものも、ダウンロードしてみましょう。

≪まとめ≫【入力編】自分で出来るライフプラン表作成方法!

いかがでしたでしょうか。

ここまで入力できた分で、十分素晴らしいライフプランシミュレーションができています。

一つ作ったらいくつかパターンを作成してみましょう

- 生活費が上がったり下がったりしたらどうなるか

- 配偶者の働き方が変わったりしたらどうなるか

- 住まいを賃貸・購入にするとどうなるか、または購入の場合も戸建てやマンションの違いでどう変わるか

- 子どもが1人かわるとどうなるか

挙げたらキリがありませんね。

あくまでシミュレーションなので「絶対こうなる!」ということはありません。

ただ、僕がライフプランを作成するにあたって大事だと思っているのは次のような点です。

要するに、ケースバイケースを知る事です。

例えば、

- 「このくらいの家賃の家に住むのであれば、これくらい収入としては必要だな」

- 「子どもが中学私立いったら、奥さんがフルタイムで働く期間を長くした方がいいかな」

- 「支出を1万円節約できれば、これくらいの家が購入できるかもしれないな」

といったような具合です。

簡易的な見方であれば、これで十分です。

また、家計管理の重要性を知るきっかけにすることも大切な要素となります。

家計管理のためにはまずは実情把握です。

家計簿アプリなどを活用すると手間をかけずサクッと管理することができるので、おススメです。

まだ利用していない方はこの機会にぜひダウンロードしておきましょう。

より本格的な分析をしたいという場合は「分析編」にて別途解説していきます。

ぜひ、頑張ってみましょう!

●住宅購入検討の場合は以下の記事も参考になります。

●固定費削減におすすめな完全無料の比較サイトまとめ

ライフプラン表の作成依頼も承っております!

コメント