- 不妊治療を始める前に、実際どれくらいお金がかかるのかを知りたい

- 保険適用後でも自己負担になる費用の内容と金額を把握したい

- 治療費を少しでも減らすための制度や備え方を知りたい

子どもを望んでいても、なかなか授からない——。そんなとき、頭に浮かぶのが「不妊治療」という選択肢です。

2022年からは一部の不妊治療が健康保険の対象となり、「これで費用の負担が少し軽くなるかも」と感じた方も多いでしょう。

しかし、実際に治療を始めてみると、保険が適用されても回数や治療法によっては想像以上の費用がかかることがあります。

そんな中、「不妊治療でも民間の医療保険が使える」という事実をご存じでしょうか?

私自身、保険業界で10年間働いた経験がありながら、現役を離れていたこともあり、このことを知ったのは治療を始めてからでした。

医療保険のおかげで経済的に助けられた一方で、「もっと早く知っていれば…」と今も強く後悔しています。

この記事では、現在も治療を続けている私たち夫婦のリアルな費用の内訳や実際に受け取った給付金の事例、そして治療前に準備しておくべき大切なポイントをまとめています。

これから不妊治療を始める方も、すでに進めている方も、知っておくことで心とお金の負担が大きく変わるはずです。

💡この記事でわかること

- 健康保険適用後の不妊治療費用の現実

実際にかかった自己負担額や、治療ごとの費用内訳を体験談ベースで紹介します。 - 民間医療保険で受け取れる給付金の具体例

どの保障が使えたのか、実際の給付金額や条件をわかりやすく解説します。 - 元保険屋なのに後悔したこと

保険業界で10年働き、FP資格もある私が、不妊治療で医療保険が使えると知ったのは治療開始後。「もっと早く知っておけば…」と感じた理由を正直にお伝えします。

不妊治療を始める前に感じた不安と葛藤

年齢的な焦りと、病院へ行く決断

私たちは直近1年間、自然に妊活を続けてきました。しかし結果は出ず、「何か原因があるのでは?」という思いが募っていきます。

年齢的にも一刻を争うと感じ、まずは病院で検査を受けてみようと決意しました。これが、不妊治療への第一歩です。

不妊治療に踏み出す前の3つの不安

- お金の不安

保険が適用されるといっても、すべての治療がカバーされるわけではありません。

何回で結果が出るのか見通せず、先の見えない費用負担が気がかりでした。 - 体への負担と痛み

実際に治療を受けるのは妻です。

治療が肉体的にも精神的にもどの程度負担になるのか、想像がつきませんでした。 - 病院に行くことへのためらい

不妊治療のクリニックに通うのは、「自分たちに問題がある」と認めるようで、どこか恥ずかしさを感じました。

初診で感じた安心感

意を決して病院へ行くと、思った以上に多くの方が来院していてたことが驚きでした。

年齢層も若い方から同世代までさまざまで、「不妊治療=特別なこと」というイメージが、少しずつ「今では当たり前の医療行為なんだ」という認識に変わり、気持ちが軽くなったことは大きかったです。

保険適用の概要(2025年最新)とその限界

2022年4月から、不妊治療の一部が健康保険の対象になりました。

採卵や体外受精など高額になりやすい治療も3割負担で受けられるようになり、経済的負担は以前より確実に軽くなっています。

保険が適用される主な治療

- 一般不妊治療:タイミング法(タイミング指導)、人工授精(AIH)など

- 生殖補助医療(ART):採卵、体外受精(IVF)、顕微授精(ICSI)、胚培養・凍結・移植など

年齢・回数制限(胚移植)

- 治療開始時に女性が43歳未満であること

- 40歳未満:通算6回まで(1子ごと)

- 40〜43歳未満:通算3回まで(1子ごと)

※例:42歳で治療開始後に43歳になっても、その周期の胚移植までは保険適用

費用面の仕組み

- 窓口負担は3割

- 高額療養費制度が利用でき、一定額を超えた分は払い戻し可能

保険適用の限界と注意点

- 混合診療は原則NG

保険診療と自費の先進医療を同時に行うと、全額自費になる場合があります。 - 先進医療や追加検査は自費

例:タイムラプス培養法、ERA検査、子宮内フローラ検査など(2025年時点では保険対象外)

保険が適用されることで確かに負担は減りましたが、すべてがカバーされるわけではないのが現実です。

次章では、私たちが実際に支払った保険適用外費用の内訳と金額を、リアルな明細付きでご紹介します。

不妊治療 9か月間の費用と保険給付金まとめ(治療継続中)

不妊治療には、健康保険が適用される範囲と、全額自己負担となる先進医療や日常的な費用があります。

ここでは、私が2024年11月から約9か月間で実際に支払った費用と、受け取った医療保険の給付金をまとめますので、ぜひリアルな数字を参考にしてください。

支払った治療費と受け取った給付金(合計)

- 治療費総額(保険診療+先進医療):465,546円

- 医療保険からの給付金総額:520,000円

治療費だけで見ると、約5.4万円のプラスです。

さらに、排卵検査薬やサプリ、交通費などの細かな出費もほぼカバーできており、実質的な持ち出しはほとんどありません。(毎月の保険料はここでの計算にいれてません)

支払った費用の内訳

1. 保険診療(3割負担)

| 項目 | 回数 | 金額 |

|---|---|---|

| 初期検査・診察 | – | 50,000円 |

| 人工授精(AIH) | 3回 | 17,750円 |

| 採卵関連 | 2回 | 103,740円 |

| 胚移植関連 | 1回 | 39,340円 |

| 薬剤・処置 | – | 119,716円 |

| 小計 | 330,546円 |

2. 先進医療(全額自費)

| 項目 | 回数 | 金額 |

|---|---|---|

| タイムラプス | 2回 | 60,000円 |

| SEET法 | 1回 | 30,000円 |

| 子宮内フローラ検査 | 1回 | 45,000円 |

| 小計 | 135,000円 |

3. その他日常費用(保険外)

| 項目 | 単価 | 期間・回数 | 金額 |

|---|---|---|---|

| 排卵・妊娠検査薬 | 約2,000円/月 | 9か月 | 18,000円 |

| サプリメント(葉酸等) | 約3,000円/月 | 9か月 | 27,000円 |

| 通院交通費 | 360円/回 | 33回 | 11,880円 |

| 小計 | 56,880円 |

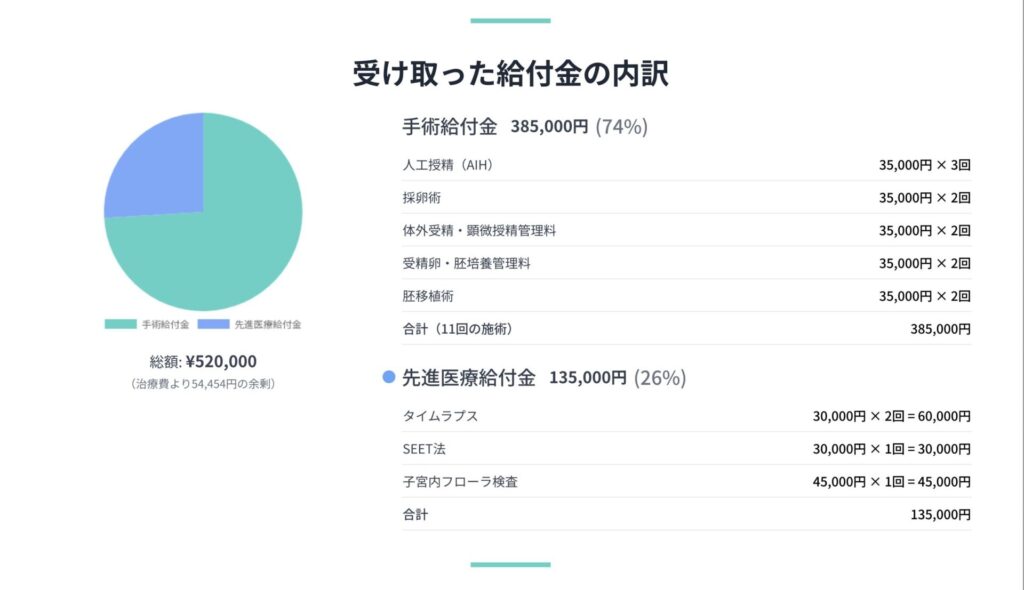

受け取った給付金の内訳

1. 手術給付金

| 項目 | 回数 | 金額 |

|---|---|---|

| 人工授精(AIH) | 3回 | 105,000円 |

| 採卵術 | 2回 | 70,000円 |

| 胚移植術 | 1回 | 35,000円 |

| 小計 | 210,000円 |

2. 先進医療給付金

| 項目 | 回数 | 金額 |

|---|---|---|

| タイムラプス | 2回 | 60,000円 |

| SEET法 | 1回 | 30,000円 |

| 子宮内フローラ検査 | 1回 | 45,000円 |

| 胚培養・凍結管理 | 2回 | 70,000円 |

| 体外受精管理料関連 | 2回 | 70,000円 |

| その他管理料 | – | 35,000円 |

| 小計 | 310,000円 |

加入していた医療保険の概要(治療開始前から加入)

- 終身型医療保険(更新なし/一生涯保障)

- 入院日額:7,000円

- 手術給付金:入院手術=日額×10倍、日帰り手術=日額×5倍

- 先進医療特約つき

- 技術料は全額給付

- 遠方治療時の交通費・宿泊費も対象(※交通費の給付も申請していますが、給付金額には含めておりません)

先進医療を受ける際の注意点

不妊治療では、先進医療を選択する場面が少なくありません。

しかし、先進医療として給付金が受け取れるかどうかは「技術の種類」と「医療機関の認定」の両方が必要です。

- 厚生労働省から「医療技術の認定」と「実施医療機関としての認定」を受けていることが条件

- 同じ病院でも、技術Aは認定あり・技術Bは認定なしというケースがあります

- 認定外の技術や医療機関で行った場合は、全額自己負担

確認方法

- 厚生労働省の公式サイトに「先進医療技術の一覧」と「認定医療機関リスト」が掲載されています

- 受けたい治療が決まったら、事前に医療機関がその技術で認定を受けているか必ず確認しましょう

- 公式ページはこちら → 厚生労働省:先進医療の概要

ポイントと学び

よかった点

- 給付金が自己負担額を約5万円上回った

- 日常費用も含め、ほぼ持ち出しなしで治療継続が可能だった

- 先進医療特約のおかげで高額な技術料も安心して選択できた

後悔している点

- 手術給付金倍率が「日帰り手術5倍」だったため、より高倍率契約(例:20倍)ならさらに受け取れた

- 治療開始前に、短期契約でも追加の医療保険に加入しておけばよかった

不妊治療前に医療保険でチェックしておきたい7つのポイント

「よし、治療を始めよう!」と決意してから保険を調べると、

「えっ…思ってたのと違う…」となることがあります。

特に不妊治療は回数や費用がかさむため、加入前の下調べがとても重要です。

ここでは、加入前に押さえておきたい7つのポイントと、確認のための質問例をご紹介します。

とくに、不妊治療に特化していない一般的な医療保険では、給付のカギを握るポイントが2つあります。

- 日帰り手術の給付金

- 不妊治療は入院を伴わないケースが多く、日帰り手術として扱われることがほとんどです。

- この場合、給付金は通常の手術給付金の半分程度になるため、契約内容によっては受取額が大きく変わります。 - 先進医療の給付金

- タイムラプス培養法や子宮内フローラ検査など、不妊治療では先進医療を選ぶ機会が多くあります。

- 特約があれば高額な技術料も全額カバーできますが、付帯がなければ全額自己負担です。(病院が認定機関かの確認も重要です)

この2つは、不妊治療と保険の相性を左右する重要ポイントです。

では、具体的にどこをどう確認すればよいのか、7つの視点で見ていきましょう。

1. いつから保障される?(待機期間)

- 保険によっては契約後すぐ使えるタイプと、一定期間(例:2年)経過後から対象になるタイプがあります。

- 女性医療特約や不妊治療専用の保障は待機期間が設定されやすいので要注意。

💬 質問例:「不妊治療の給付はいつから対象になりますか?」

2. どんな治療が対象か?(保障範囲)

- 採卵術・胚移植術は対象になりやすい

- 人工授精(AIH)や着床前診断(PGT)は対象外のことが多い

- 先進医療特約があれば、不妊治療で選択する可能性の高い高額な技術料も全額カバーできる

- 特約の有無と、受ける予定の医療機関が先進医療の認定施設かを必ず確認しましょう

💬 質問例:「この治療法と病院は先進医療特約の対象になりますか?」

先進医療特約は要チェック

- 不妊治療では先進医療を検討する場面が多く、技術料は数万〜数十万円に及びます

- 特約は月100〜200円程度で、技術料を全額給付してくれるためコスパ抜群

- 私の場合、約31万円分の先進医療費が特約で全額カバーされています

対象病院は限られる

- 厚生労働省の認定(医療技術+実施医療機関)の両方が必要

- 認定外の病院や技術で受けると全額自己負担になります

- 厚生労働省:先進医療の概要で確認可能

💬 質問例:「この治療法と病院は先進医療特約の対象になりますか?」

3. いくらもらえる?(給付金額)

- 定額タイプと倍率タイプがあり、倍率タイプは入院日額×倍率で給付額が決まる

- 日帰り手術は、通常の入院を伴う手術の給付金の半分になることが多く、給付額に大きく影響します

💬 質問例:「1回の治療でいくら給付されますか?限度額はありますか?」

4. 年齢や回数の制限

- 「43歳未満まで」「通算6回まで」などの制限があることも

- 年齢によって治療計画が変わるため要確認

💬 質問例:「何歳まで給付対象ですか?治療回数に制限はありますか?」

5. 過去の通院歴や検査歴(部位不担保リスク)

- 婦人科通院歴があると、その部位が一定期間または一生涯対象外になる場合があります

- 不妊治療を始めてからの新規加入は不妊治療の給付は適用外になるなど、条件がつくケースも多いです

💡 早めの加入が最大の対策

💬 質問例:「過去に婦人科通院歴がありますが、保障対象になりますか?」

6. 請求のしやすさ(手続き)

- 診断書(概ね有料)が必要か、領収書だけで請求できるかは重要

- 短期間で何度も請求するため、手続きが簡単なほど負担が軽くなります

💬 質問例:「給付申請に診断書は必要ですか?オンラインで手続きできますか?」

7. 保険料と負担感

- 家計に負担のない範囲で加入することが大切

- 短期加入や更新型でコストを抑える方法もあります

💬 質問例:「不妊治療の期間に合わせて加入・解約できる保険はありますか?」

不妊治療と保険の上手な付き合い方

不妊治療を始める方の中には、「すでに保険に入っているから大丈夫」という方もいれば、

「保険は嫌いだから入っていない」という方もいます。

実は、どちらのタイプでも大きなコストをかけずに備える方法があります。

すでに保険に入っている場合

- まずは現在の契約内容が不妊治療に使えるかを確認しましょう

- 「採卵術」や「胚移植術」が手術給付金の対象になっていることも多く、追加契約なしで給付を受けられる場合があります

- そのうえで、必要に応じて保障を手厚くするかどうかを検討します

確認すべき3つのポイント

- いつから保障されるか(待機期間)

- 対象治療に含まれるか

- いくらもらえるか(給付額・回数制限)

💡 ポイント:必ず約款や保険会社への問い合わせで確認しましょう。電話口の説明だけに頼らず、内容をメモしておくと安心です。

保険に入っていない場合

- 長期契約が負担に感じる場合でも、1年更新型の医療保険や共済、一定期間経過後に解約する方法など柔軟な活用が可能です

- 不妊治療のスケジュールに合わせて契約期間を調整すれば、保険料の無駄を抑えられます

- 掛け捨て型でも、治療1回分の給付で元が取れるケースがあります

💡 ポイント:不妊治療が始まってしまうと、新規加入や不妊治療で給付が受け取れない可能性があります。契約は治療開始前、かつできるだけ早く検討をしましょう。

どの状況でも有効な「ミニマム保障」の考え方

- 保険は「一生持つか」ではなく、必要な時期だけ持つという発想も有効です

- 必要な保障(入院日額・先進医療特約など)に絞れば、月額負担を大幅に軽減できます

- 治療終了後は解約やプラン変更でコストを抑えることも可能です

💡 ポイント:保障は“持ちすぎない”ことも大切です。必要な時期だけ短期で重点的に保障をもつことも効果的な方法となります。

公的制度は全員の基礎備え

保険の有無に関わらず、まずは公的制度を最大限活用するのが前提です。

- 高額療養費制度

- 自治体の不妊治療助成金制度

- 所得や治療内容に応じた国の助成制度

💡 ポイント:保険と公的制度は組み合わせることで、経済的負担を大きく減らせる可能性があります。

まとめ 不妊治療と保険は「知って準備する」だけで負担が変わる

不妊治療は、心にもお金にも大きな負担がかかります。

しかし、保険や公的制度をうまく組み合わせることで、その負担を軽くすることは十分可能です。

今回の記事でお伝えしたポイントを振り返ると――

- 健康保険は範囲と限界を知ったうえで活用する

- 民間医療保険は、加入前に給付条件・対象治療・給付額を確認する

- 先進医療特約は、不妊治療では高額費用をカバーできる重要な備え

- 保険の有無に関わらず、公的制度(高額療養費制度・助成金)は必ず利用する

- 必要な時期だけ保険を持つ「ミニマム保障」という選択肢も有効

💡 重要:不妊治療が始まってしまうと、新規加入や給付対象が制限される場合があります。準備は治療開始前が理想です。

今すぐできる3つの行動

- 現在の保険証券と約款を確認し、不妊治療で使えるか調べる

- 先進医療特約の有無と対象医療機関をチェックする

- 自治体や国の助成制度・公的支援の条件を確認して申請準備をする

保険や制度は「知らなかった」で済ませるにはもったいない存在です。

今の自分に合った備えを整えることで、不妊治療に集中できる環境をつくりましょう。

コメント