最近、医療保険は不要!という記事やネット動画を数多く目にします。

そんな中でこういった疑問の方も多いのではないでしょうか。

- 最近、医療保険は入る必要がないってよく見るけど本当かな

- 必要か不要かどうか判断するポイントを知りたい

- 実際保険のプロから見て医療保険は必要なの?

そこで、FPや保険のプロとして10年活動してきた僕が以下の内容を解説しています。

- 医療保険が不要といわれている3つの理由

- 医療保険が必要か不要かを判断するポイント

- 医療保険の必要・不要が一般論では語れない理由

なお、僕自身は保険に携わってきた人間ですが、本記事では保険を推奨するわけではなくフラットに本音で解説しています。

◆保険営業マンの経験をもとにインタビューを受けました

※本記事作成にあたり他の記事を多数参照し、記載の保障内容と保険料を照らし合わせた結果、明らかに保険料の金額が合わず記事内に記載していない特約の付帯が想定されるケースが散見されました。これでは、保険の価格が高く表現され、ネガティブなイメージを与えかねません。否定するわけではありませんが、僕は特約を付帯するのであれば、その特約についても触れるべきだと考えております。本記事も含め、もし参考にされる際はきちんと自身で確認するなど、注意して行動しください。なお、本記事では誤解を招かぬよう、記載以外の保障は付帯しておりません。

医療保険が不要といわれている3つの理由

まず一般的に医療保険が不要と言われる理由を見ていきましょう。

大きな理由として次の3つが挙げられます。

- 国の制度で負担が少ないから貯金でカバーできる

- 医療保険はほとんどのケースで損する

- 給付があっても、医療保険が十分に機能しないから使えない

1つずつ解説していきますね。

国の制度で負担が少ないから貯金でカバーできる

日本には『国民皆保険制度(こくみんかいほけんせいど)』という制度があります。

日本国民は、病気やケガをしたときにその経済的な負担を軽減し、安心して治療が受けられるように、必ずすべての方が何かしらの公的医療保険に加入することになっている。

日本では、保険証があれば「いつでも」「だれでも」必要な医療サービスを受けることができますよね。

日々当たり前のように感じてしまいますが、実は2000年にWHOから世界1位と評価された制度なんです。

要するに、この制度が十分整っているので

『医療費負担は少なく貯金で十分カバーできる!わざわざ医療保険に入る必要はない』

ということになります。

ここでは、代表的な制度を3つ紹介します。

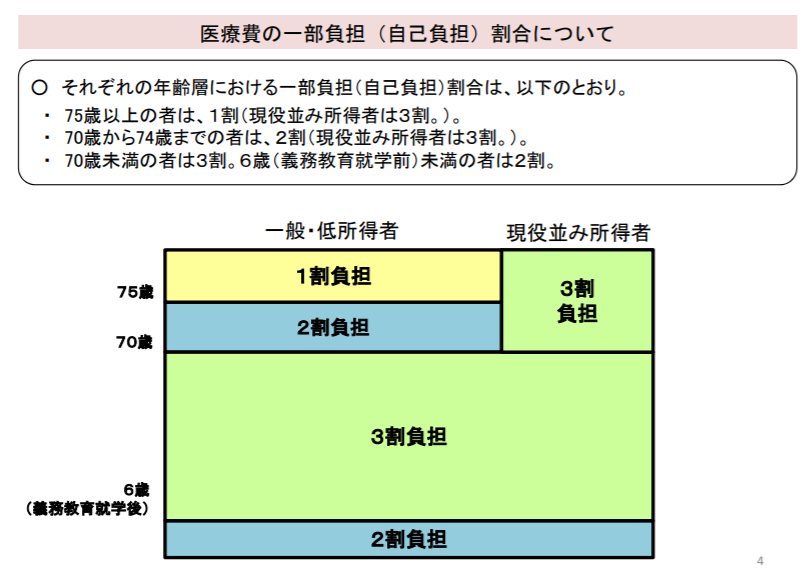

原則は3割の自己負担で済む(医療費の一部負担)

一般的に、病院に行っても窓口で支払う金額は3割負担で済む、というケースが多いのではないでしょうか。これが、医療費の一部負担ですね。

ちなみに、自己負担の割合は「年齢」「収入」によって変わります。

医療費が100万円かかった場合、自己負担が3割負担であれば30万円で済む

とはいえ、僕からすれば30万円も大きな出費です。

そこで、さらにもう1段階自己負担を軽減してくれる制度があります。

それが次に紹介する『高額療養費制度』です

高額な医療費でも上限金額以上は負担してくれる(高額療養費制度)

高額療養費制度とは『1ヶ月間で医療費支払いの限度額を超えた場合、その超えた分が払い戻される』というものです。

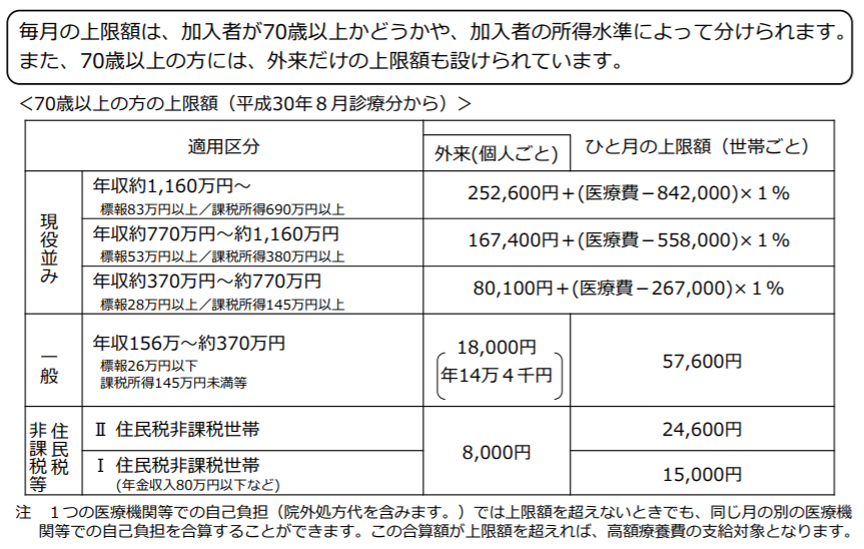

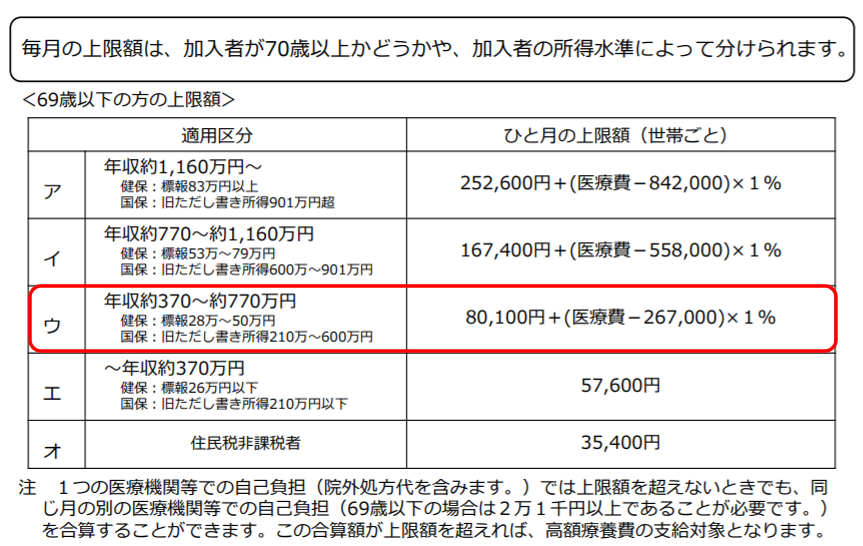

こちらは『70歳以上』『69歳以下』で、区分けが変わります。

◆70歳以上の方

◆69歳以下の方

赤枠の区分を例に見てみましょう。

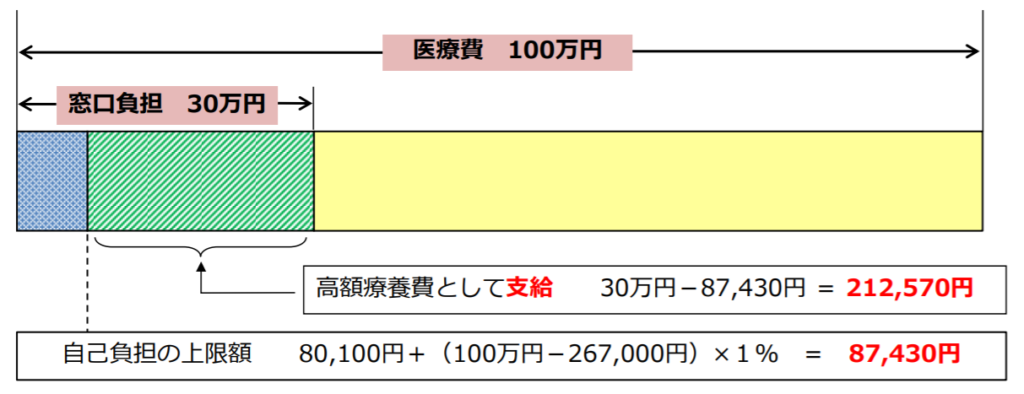

◆医療費に100万円かかったら?

自己負担が3割負担だった場合、実際は30万円の負担となりますが医療費総額の100万円を計算式に代入します。

80,100円+(医療費−267,000円)×1%

⇒80,100円+(100万円-267,000円)×1%

⇒87,430円(自分が負担すればいい上限金額)

- 医療費が100万円かかり3割負担の場合、本来なら30万円の支払いが必要

- 高額療養費によって、自己負担の金額は87,430円で良い

- 差額分(30万円−87,430円=212,570円)は公的保険で支給される

このように、多くの医療費がかかっても一定の金額に収まるような制度が整っています。

ちなみに、補足として次のような点があります。

- 入院中の食費・居住費、病院への交通費などは、適用外で全額自己負担となる。

- 計算は月単位になる。月をまたいだ場合、掛かった医療費の合算はできない。

- 12ヶ月以内に3回以上つかった場合、4回目からはさらに負担が下がる。

- 世帯合算ができる場合がある。

詳細がより気になる方は厚生労働省のHPで確認してみましょう。

高額療養費を使えば、100万円の医療費がかかっても、約9万円の自己負担で済む

ケガや病気で働けなくても1年半は補償してくれる(傷病手当金)

傷病手当金とは、仕事以外の原因でケガや病気で働けなくなった場合に給付金を受け取れる制度です。

- 受給金額:今の給与のおよそ2/3が目安

- 受給期間:支給開始日から最長で1年6ヶ月間

●受給金額について

厳密には【支給開始日以前の継続した12ヶ月間の標準報酬月額を平均した額÷30日×2/3】

もし支給開始日までの勤務期間が12ヶ月に満たない場合は、

- 支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

- 28万円

のどちらか少ない方となります。

注意点として、自営業の方などが加入している国民健康保険には、傷病手当金はありません。

なお、支給条件は次の3つです。

- 仕事以外で起こったケガ・病気で、仕事に就くことができない状態である

- 連続する3日間を含む4日以上仕事を休んでいる

- 休業した期間、給与をもらっていない

このように、長期療養してもある程度の補償がされる制度があります。

長期間働けなくても、1年半は給与の2/3くらいを受け取る事ができる

医療保険はほとんどのケースで損する

損をするということは端的に言うと、こういう意味です。

医療保険に支払うお金(保険料総額) > 実際に給付されるお金(給付金総額)

『多くの場合保険で損するのであれば貯金で備えるほうが合理的』という意見です。

医療保険は、さまざまな種類の商品が発売されてきました。

しかし、いまだに多くの商品はつぎの2点が保障の中心になっています。

- 入院したら1日あたりもらえるお金(入院給付金)

- 手術をしたら受け取れるお金(手術給付金)

実際にある保険会社(Z生命)の商品を元にして考えてみます。

保険の内容は極力シンプルな内容にしています。

≪ 条件や保障内容 ≫

- 男性 30歳

- 入院したら1日あたり1万円もらえる(入院給付金1万円)

- 手術したら1回あたり20万円もらえる(手術給付金20万円/外来手術5万円)

- 掛け金は65歳まで支払う

- 保障してくれる期間は一生涯

- 60日プラン(1回の入院で当たりの支払限度の日数)

この場合、毎月の掛け金(保険料)は『2,980円』です。

ここでは、分かりやすいように、『3,000円』としましょう。

まず、医療保険の掛け金(保険料)の総額を見てみます。

毎月の掛け金(3,000円)×35年(30歳~65歳まで)=126万円

次に、どれくらい保険で給付金が受け取れる可能性があるか確認します。

厚生労働省が発表している『2017年患者調査の概況』を元にまとめてみました。

●傷病分類別にみた退院患者の平均在院日数(単位:日)

| 傷病分類 | 総数 | 0~14歳 |

15~34歳 |

35~64歳 | 65歳以上 |

| 総数 | 29.3 | 7.4 | 11.1 | 21.9 | 37.6 |

| がん | 17.1 | 21.6 | 15.9 | 13 | 18.6 |

| 心疾患 (高血圧性のものを除く) |

19.3 | 11.8 | 10 | 9 | 22.2 |

| 脳血管疾患 | 78.2 | 12.3 | 25.6 | 45.6 | 86.7 |

| 糖尿病 | 33.3 | 10.9 | 13.2 | 16.3 | 45.4 |

| 結核 | 54.1 | 2 | 36.5 | 45.4 | 58.5 |

相対的に年齢を重ねることに入院日数が伸びているのが分かります。

では、傷病別で給付金がどれ受け取れるのか想定してみましょう。

●脳血管疾患で入院手術した場合(入院の平均日数:78.2日)

- 入院給付金:1日1万円×78日=78万円

- 手術給付金:1回20万円

- 合計:98万円

●がんで入院手術した場合(入院の平均日数:17.1日)

- 入院給付金:1日1万円×17日=17万円

- 手術給付金:1回20万円

- 合計:37万円

脳血管疾患の場合、1回では掛け金の総額(126万円)に満たなさそうですね。

がんに至っては、3.4回の入院と手術を繰り返して、ようやく126万円近くになります。

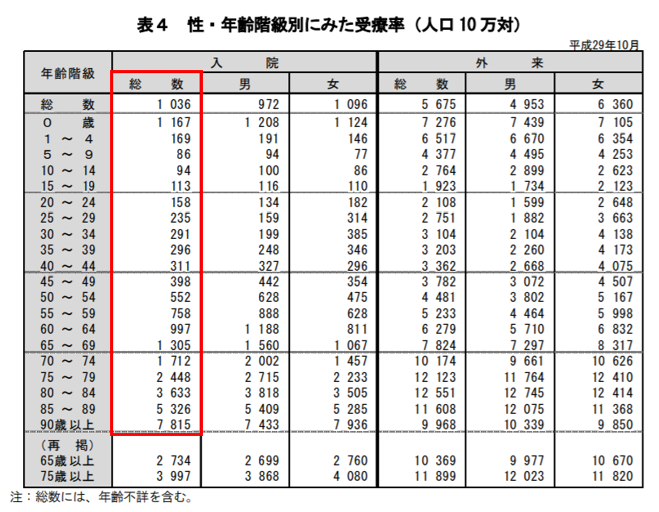

●実際に入院する確率はどの程度か?

赤枠内は「10万人に対して何人入院したか」を現しています。

| 年齢階級 | 10万人に対し入院した人数 | 入院の確率 |

| 全体平均 | 1,036人 | 1.03% |

| 70~74歳 | 1,712人 | 1.71% |

| 85~89歳 | 5,326人 | 5.32% |

| 90歳以上 | 7,815人 | 7.81% |

一般的な65歳までの現役中は1%に満たない確率です。

老後になると急激に上昇してきますが、一番高くても8%ほどです。

一般的な統計値を見てみてどのように感じましたか?

- 給付金を受け取っても、掛け金より多くの金額を受け取れる可能性は高くないかもしれない

- そもそも、大前提の入院する確率自体そこまで高いとは感じない

このように考えた方も多いかもしれません。

このような意見から、『医療保険は損するからもったいない』となっています。

給付があっても、医療保険が十分に機能しないから使えない

今までの話を見てきて、次のように考える方もいることでしょう。

- 保険はそもそも多くの人が損する仕組みになっているよね?

- 平均値で話すのがナンセンスでしょ。

- 本当に困ったときには、やっぱり助かるもの

非常に正論で的を得ています。おっしゃる通りですね。

ただ、いざというときに「あったら安心の医療保険が十分な助けにならない可能性がある」という意見があります。

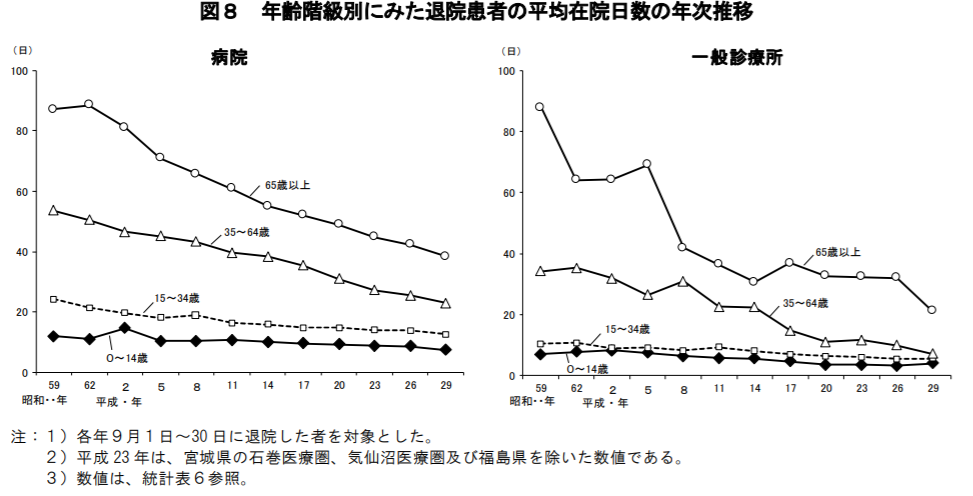

入院日数が短期化していて保険が時代に合わなくなっている

近年いろいろなタイプの保険が出てはおりますが、やはり中心は『入院』と『手術』の保障です。

その中心となる、入院が短期化してきていて、ますます保険が時代に合っていないと言われています。

厚生労働省の『年齢別の入院日数の年次推移』です。

年齢別の入院日数の平均ですが、全体的に右肩下がりになっています。

特に65歳以上の下がり方が他の年代に比べると大きいですね。

「時代が短期入院化してきているのに、入院しないとお金がもらえない保険なら使えない」となります。

医療保険に日数の制限があって、長期入院しても給付されない

全体的には短期入院化してきている中でも、長期的な入院リスクの可能性がある。

でも、保険が長期入院に対応してなかったら使えないですよね?

医療保険には基本的に次のようなしばりがあります。

●1回の入院で入院給付金を受け取れる上限となる日数

これは『1入院あたりの支払限度日数』と言われます。(「1入院」の意味については後述します)

一般的には30日型・60日型・120日型などがあります。

それによって、次のような事が起こりえます。

60日までは給付金がもらえるが、60日を超えた分はうけとれない

近年の医療保険は、病気(3大疾病や7大疾病)によってこの限度日数は無くなって『無制限(何日入院しても)で保障する』ということが多くなっています。

しかし、該当しない疾病の場合はやはり限度日数の制限があるので、いざ長期入院してもお金がもらえない可能性がある、ということになります。

●同じ病気で再入院した場合、180日以内なら同じ前回の入院と合算する

専門的には『180日ルール』と呼ばれます。

先述の支払限度日数の時に出てきた『1入院』という言葉と深く関わります。

60日型に加入していたとして、以下の例を見てみましょう。

この場合、給付はこのようになります。

- 1回目の入院:入院給付金は50日分が給付

- 2回目の入院:入院給付金は10日分のみ給付

なぜかというと、2回目の入院は再発のため1回目と同じ病気です。

しかも、前回の退院から180日以内の再入院のため、前回の入院に合算されて1入院となります。

2回目の入院は1回目の入院の続き、という考え方です。

つまり、1回目の入院ですでに50日分の給付されているため、2回目に40日入院しても残りの10日分(60日ー50日)しか給付されません。

このように、同じ疾病で180日以内に再度入院すると、給付が満足にもらえないという場合があります。

ちなみに、異なる疾病であれば180日ルールは関係ありません。

このように

- 社会の短期入院化しているという流れ

- 保険の形が今も将来的にも時代に合わない

- 長期入院しても給付されない可能性がある

という点が、長期入院しても保険自体使えない可能性がある、と言われている理由です。

医療保険が必要か不要かを判断するポイント

では、医療保険は本当に必要ないのでしょうか。

確かに、多くの方にとって結果不要ということになるかもしれませんが、検討される際は次のような視点も踏まえることが大切です。

公的医療制度の維持が難しいため医療費負担が増えると考えられる

まず大きなポイントは、

- 医療保険を一番活用するであろうタイミングに

- そもそも今の公的医療制度が維持できるのか

というところです。

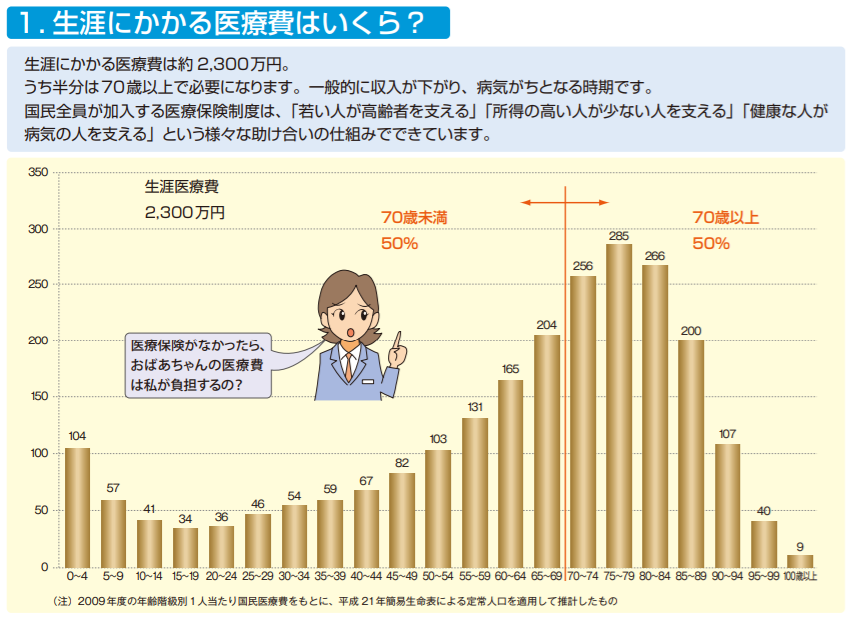

人生において、医療費の50%以上は70歳以降にかかるというデータが出ています。

僕をたとえにすると、今は30代なのであと40年後以降が医療費がかかるピークになります。

そんな中、公的医療制度がどのようになっていきそうか考えてみましょう。

- 医療費の増加

- 医療費の自己負担割合の増加

- 公的医療保険料の増加

- 高額療養費制度の見直しによる自己負担の増加

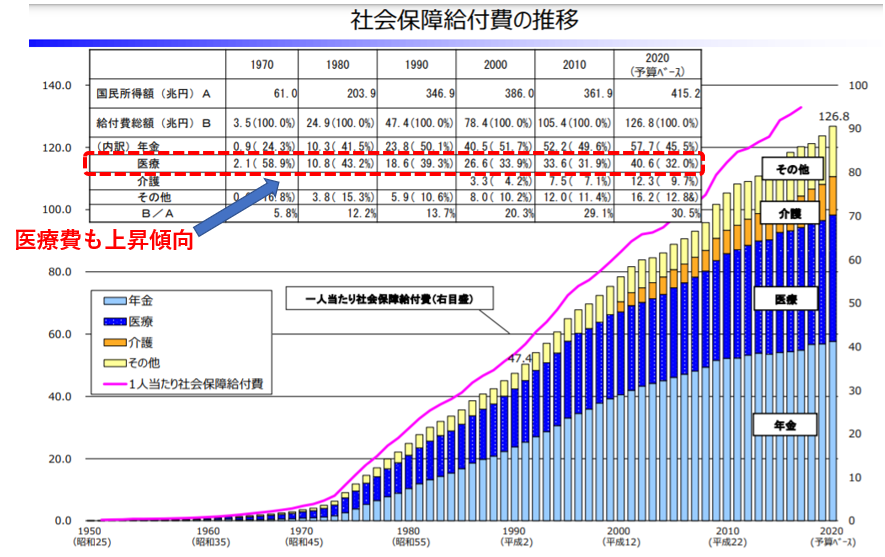

これらが以下のデータから確認できます。

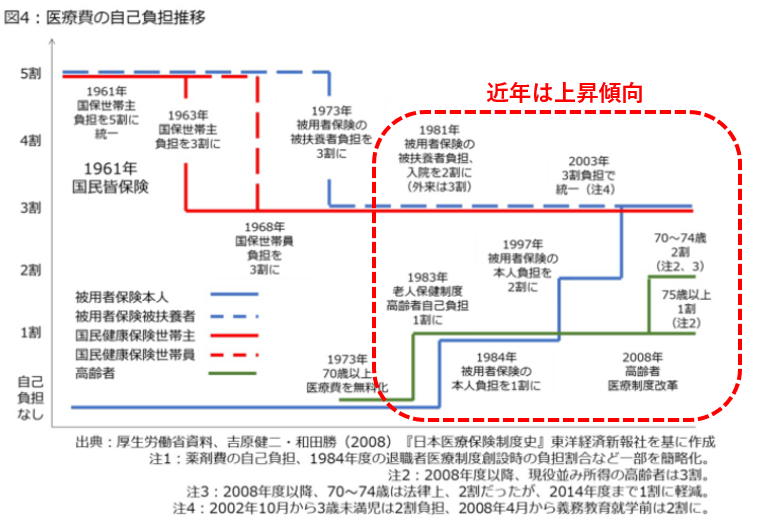

●社会保障費の増加とともに、医療費負担は増加しています。

●医療費の自己負担は、近年増加傾向になっています。

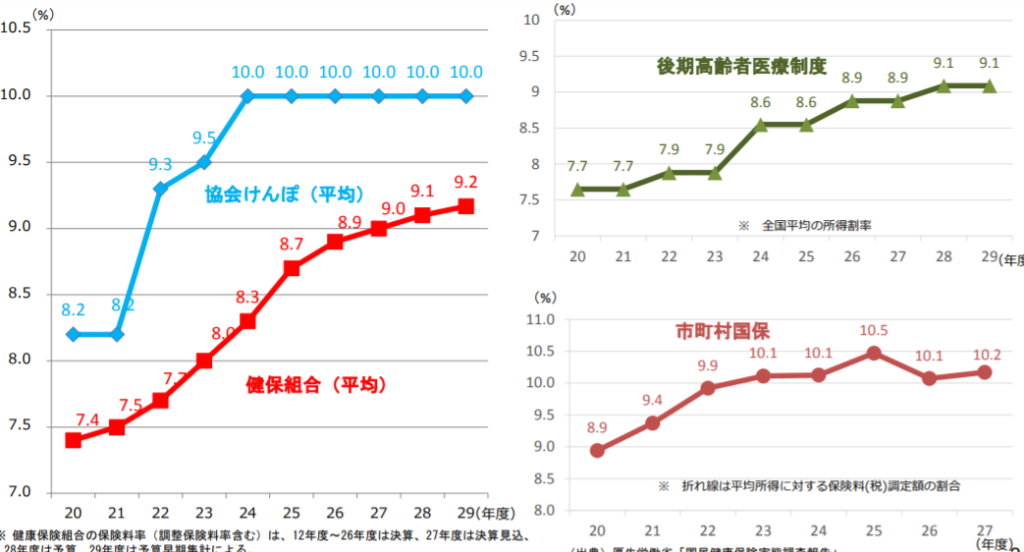

●保険料の料率も増加傾向です

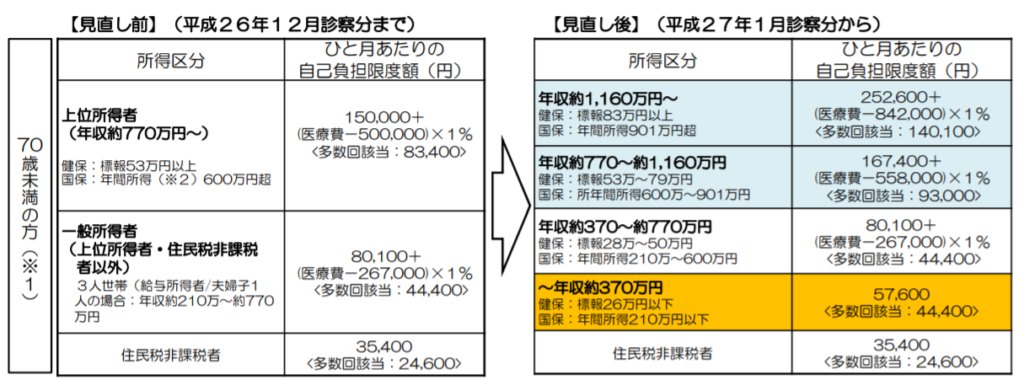

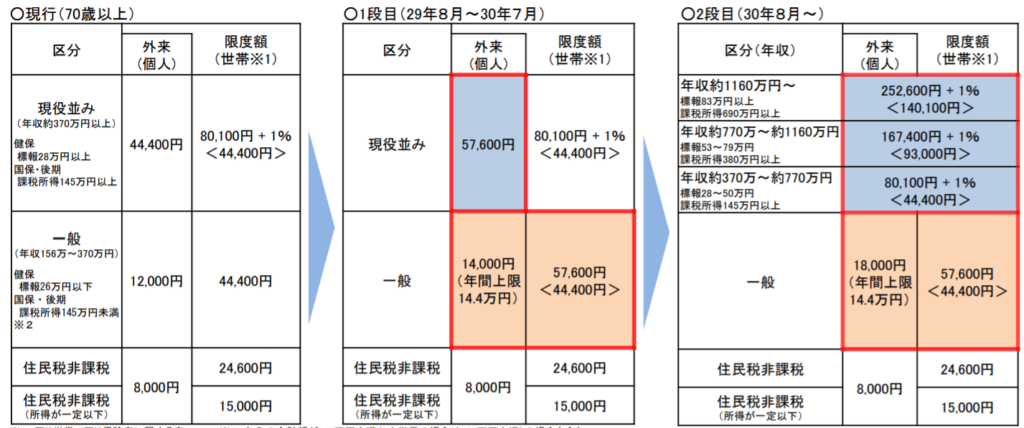

●高額療養費制度も見直しによって、自己負担が増加傾向です

ちなみに直近では、75歳以上(後期高齢者)の医療費負担が1割⇒2割になる事が閣議決定されたのはご存じでしょうか。

このように、制度としては個人の負担が増える傾向に制度が変わってきております。

『将来は制度がなくなる』とまではならないでしょうが、このまま維持されるという前提のほうが可能性が低いと考えるべきでしょう。

ちなみに、公的医療保険が維持できるかどうかについては、2つの視点があります。

少子高齢化で医療費増加による財源の問題

財源の問題とは簡単に言うと、収入より支出が多くなっているということです。

※日本において財政問題が本当にあるのかどうか、という視点もあるのですが、本記事では割愛します。

支出である医療費が増えている要因として主に「高齢者人口の増加」「医療技術の高度化」があります。

★高齢者人口の増加

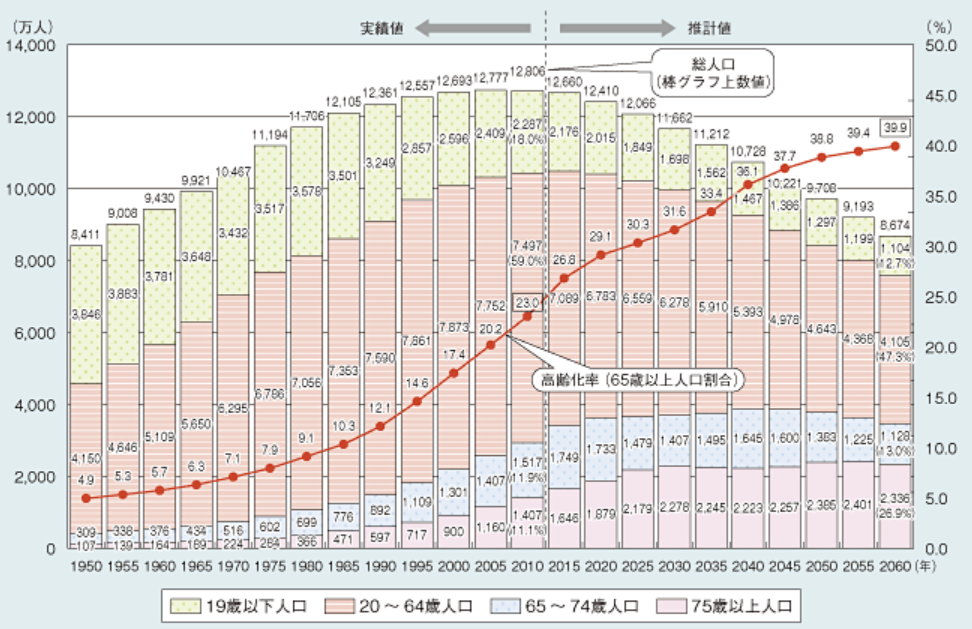

2060年には65歳以上の割合が人口の40%に達すると予測されています。

当然、高齢者の割合が増えればその分、医療費に使うお金も増えていきます。

★医療技術の高度化

医療技術の進歩は、当然素晴らしいことです。

しかし医療が進歩し新しい医療技術や新薬が開発され、また新しい医療機械や器具、技術などが使われるようになれば、これらに必要な費用も加わることになります。

これらが、医療費増加の理由です。

そして、この医療費の増加率は国民の所得の伸び率を上回っており、各個人の負担する医療費の負担が大きくなっています。

外国からの圧力によって改正する可能性

公的医療保険の財政問題に関連する点もありますが、外部からの圧力(アメリカ等)によって制度改定が起こる事も可能性として考えられます。

外資系の保険会社が日本に参入してきた背景では、日本に対し医療分野の市場開放・規制緩和を求めていました。

簡単に言うと、治療方法が広がり選択が増える一方で、医療によりお金がかかるようになり、民間の医療保険がより必要になる状況です。

今はいったん落ち着いている段階ですが、将来的には不透明な話なので動向に注意する必要があります。

引用:~日医総研リサーチエッセイ~日本郵政とアフラックの医療保険提携の政策的実相

忘れてはならないのは、アメリカが国際競争力を持っている分野は、「ICT」分野と並んで「投資」や「保険」等のサービス部門だという点である。従って、これらの分野へのアメリカの要求が消えることはないと考えておいた方が良い。

以上を踏まえると、公的保険財政のひっ迫問題に乗じた形で、今後、「公的保険と民間保険の役割分担」や「医療に関する保険制度の効率化」といった旗印を掲げて、公的保険の制度運営を揺るがすような外圧要求が、再び起こらないとは限らないだろう。

日医総研 日医総研リサーチエッセイ 石尾 勝

医療保険を掛けない分の『医療費貯金』ができるのか

医療保険の代わりに貯蓄をしていく、ということはその分きちんと蓄えていかないといけません。

医療保険は毎月数千円ほどの掛け金が一般的です。しかし、この数千円をきちんと貯蓄にまわしていくには、それなりに家計管理をしっかりとおこなっていないと難しいかもしれません。

医療費のための貯金、と考えるのであれば他の貯金と混ざらないように注意する必要もありますね。経験上、そこまでの家計管理を出来る方は少ないのでは、と感じています。

貯蓄が目減りすることによる心理的不安は大丈夫か

いざという際、貯蓄を使うというのはどんな蓄えであれその時点の資産が減る事になります。

一方、保険で給付金がでるというのは、その時点では資産にとってはプラスの話です。

つまり、病気で気持ちが落ち込んでいるときに「すべてを貯蓄から賄わなければいけない」という心理的な不安は意外と大きいのではないでしょうか。

ましてや、先の見えないような状況であれば病気と一緒に、お金が減り続けていく不安とも戦わなくてはなりません。

現場の人間として給付に立ち会った経験も多いですが、

『保険で○○円給付されます』と伝えたときに浮かべる何とも言えない少しホッとした表情は、何度見ても仕事の意義を感じさせてくれる瞬間です。

医療保険は、そのような気持ちの不安を和らげる効果があるとも言えます。

いざというときに、貯金があるから大丈夫!安心!と心から言えそうでしょうか。

欲しい時に入れない可能性がある後悔はしないか

保険は若くて健康状態が良好な方ほど、良い条件で加入できる商品です。

反対に、病気で保険が必要な人ほど条件が悪い(もしくは加入できない)商品とも言えます。

現場で対応していた僕からすると、加入できない方の苦しい声を痛いほど聞いてきました。

- 『娘が乳がんになりました。ステージ4です。若いこともあって何も保険に入っていないんです。何か入れる保険はありませんか?』と泣くような声の母親の電話

- 『父親が病気になって心配だから何か入れる保険はありませんか?治療費が心配なんです。』という30代くらいの方からの男性からの電話

このような心理のとき、その人は保険が欲しいわけじゃないんですよね。

色々な心配事に中にある、金銭的な不安を少しでも解消できる安心材料が欲しいわけです。

当然、加入できる出来ないにかかわらず、保険でしか解決できない問題なのか、きちんとヒアリングをし安心を届けることも大切なことでしょう。しかし、このような懇願するような声を聴いていると、とても医療保険はコスパが悪いんで不要です!とは言えないのが個人的な心情です。

- いざというとき、保険に入っておけばよかったと本当に後悔しませんか?

- その時、入りたくても入れない可能性がありますが後悔しませんか?

ちなみに僕も、20代後半の健康診断で心臓に持病がみつかり、医療保険の見直しがしづらい状況になった1人です。(超軽度なので投薬も通院もなく、日常生活になんら問題ない程度です)

幸いにも僕はすでに医療保険に加入しているので、保険に未加入の状況ではありません。しかし、加入できなかったり見直しがしづらい状況はいつ来るか分からない、というのは身に染みて感じています。

若い時のほうが掛け金総額が安い

若い人のほうが毎月の掛け金が安いのはご存じの方も多いでしょう。

ただ、これは意外に知られていませんが、一般的には払う総額も安いというはご存じですか?

O生命の医療保険で比較して見ました。

医療保険:一生保障の商品で65歳まで掛け金を払う設定

- 20歳 月額保険料:1,513円⇒総額:817,020円

- 30歳 月額保険料:2,115円⇒総額:888,300円

- 40歳 月額保険料:3,192円⇒総額:957,600円

この場合、20歳で加入したとすると

- 保障期間が一番長くて

- 一番かけるお金の総額が安い

となりますね。(設定条件によって違う場合もあります)

言い換えると、年齢を重ねてから加入を検討した場合

- 保険加入の健康条件が悪くなる可能性が高く

- 保障期間も短くて

- 保険料の総額も高い

ということになりますので、加入するもしないも検討するのであれば早い段階のほうがよいでしょう。

医療保険の必要・不要が一般論では語れない理由

昨今の医療保険不要論について、論調が偏りすぎの点も中にはありますが、内容はおおむね間違ってはいないでしょう。

ただ、必要な理由についても同様ですが一般論では決して語れません。一般論の多くは平均値を使って話し、またその平均値の特性として『極端な数値に引っ張られる』という側面があります。

例えば、以下の3人がそれぞれ記載の金額のお金を持っていたと仮定しましょう。

- Aさん 50万円

- Bさん 50万円

- Cさん 1,000万円

この3人の持っているお金の平均値は【A~Cさんのお金の合計÷人数】なので366万円となります。たとえAさん、Bさんの持っている金額が一般的だったとしても、Cさんがいることで一気に金額の相場が変わってくるわけです。

医療費の世界も同様で、

大多数は大して医療費について問題にはならないが、中には人生を変えるような大きな出費が伴う医療費がかかる人がいるのも事実

ということでしょう。

保険業界に携わる身の僕は、仕事柄お客さんの病気の報告やら、保険に入れない人の相談など、損得だけで考えられないような情報や声に多く触れています。

そのような声があると、

- 『たしかに損得で言えば損する確率は高いけど、本当にその判断で後悔しませんか?』

- 『なにかあってから相談されても難しいですよ?』

と問いたくなるのも事実です。

過度な加入は良くないですが、保険商品も時代に合うよう色々改良されているので、適正なバランスのものがないか探してみるのもいいかもしれません。

~まとめ~ 医療保険不要論の意味と選択のポイントを解説

以上のように、必要か不要かのポイントについて解説してきました。

個人的には現場に携わる立場として色々な想いも当然あります。

しかし、全てひっくるめた上で、まとめると

『第3者が断定すべき問題ではない』

と思っています。

なぜなら、様々な情報をもとに最終的に判断するのは消費者だからです。もちろん、消費者からすれば専門家に「決めてほしい」という側面はあるでしょう。

しかしそれは重要な判断を他人に任せてしまっており、いざというときに後悔しかねません。消費者側がきちんと責任をもって自己判断できる軸を持つべきです。

あくまでプロである僕らができることは、

- その判断軸を提供し

- 消費者(お客さま)の意見や想いを聞き

- その意見や想いをまとめて形にする

ことと考えています。

お金の問題は、自身だけでなく身の回りの人にも深く関わってくる話です。

保険の見直しについては、こちらの記事が参考になります。

ぜひ、安易に考えるのではなく真剣に向き合って、後悔しない判断をしてもらればと願います。

コメント