- 小さい子どもがいるんだけど、医療保険って必要なのかな。

- 加入する場合、どんなメリットがあるの?

小さな子どもがいるご家庭では、1度は考えたことがあるかもしれません。

そこで、FPや保険のプロとして10年活動してきた僕が、子どもの医療保険は『不要なのか』『必要なのか』判断のポイントを解説していきます。

- 子どもの医療保険は必要ない場合が多い理由

- 絶対こどもの医療保険が必要ないとは言い切れない3つの理由

なお、医療保険がそもそも必要か不要かの議論もあると思います。

こちらの記事で詳しく解説しておりますので、参考にしてください。

子どもの医療保険は必要ない場合が多い理由

結論として、子どもの医療保険は必要ない場合が多いです。

理由として

- 医療費助成制度があるからお金がかからない

- 入院する可能性がとても低い

が挙げられます。

それでは、一つずつ解説していきます。

『医療費助成制度』があるから治療費のお金がかからない

必要ないと言われる、1番の理由は『国や自治体の助成制度が充実しているから』です。

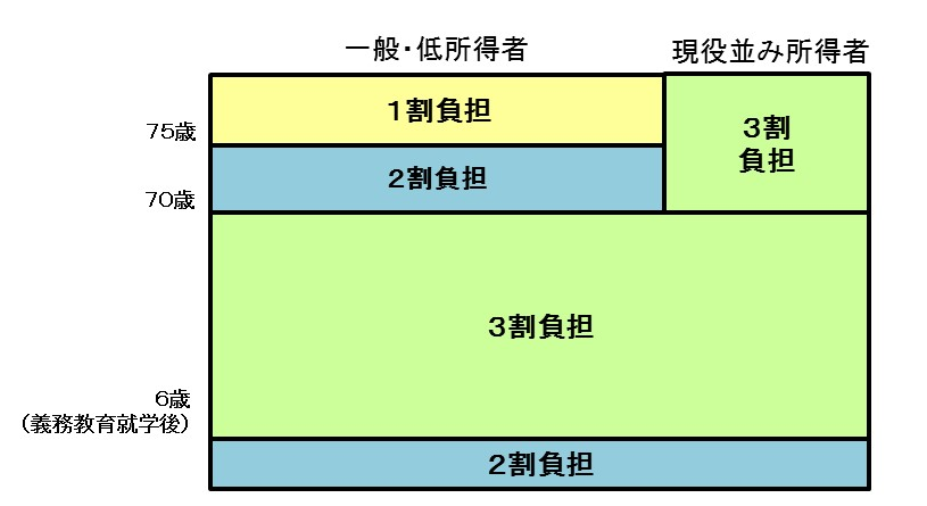

まず、公的な医療保険では、かかった医療費を1部負担すればよいことになっています。

- 小学校入学前の子ども:2割の負担

- 小学校入学後の子ども:3割の負担

加えて、全国のほとんどの自治体では子どもの医療費の助成制度があります。

これは、子どもがケガや病気で治療した際の病院へ支払うお金の自己負担分を、自治体が負担してくれるという非常にありがたい制度です。

内容は自治体によって異なりますが、神奈川県の横浜市を例に見てみます。

ポイントとしては

- 対象となる子どもの年齢

- 親の所得制限があるかないか

- 助成の内容や申請方法

これらをお住まいの自治体HPや問い合わせていただければ、確認できます。

多くの場合は、ほぼ負担がかからない内容になっているはずです。

子どもは入院する可能性がとても低い

医療助成の制度が充実している上に、子どもは入院リスクが高いとは言えない年齢です。

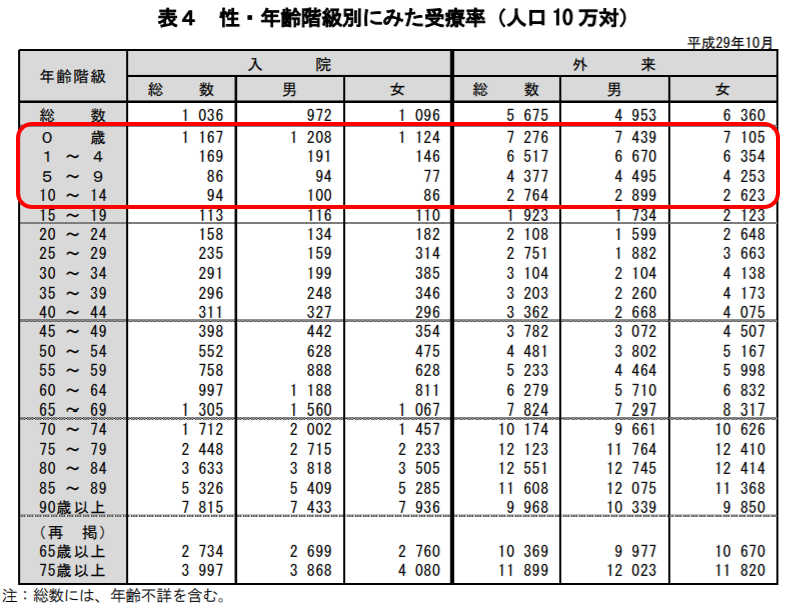

以下は、10万人に対しての入院数と外来数をまとめた資料です。

15歳までの部分を赤枠で囲っていますが、入院数を抜粋してまとめると次のようになります。

| 年齢 | 10万人に対しての入院数 | 入院する確率 |

| 0歳 | 1,167人 | 1.167% |

| 1歳~4歳 | 169人 | 0.169% |

| 5歳~9歳 | 86人 | 0.086% |

| 10歳~14歳 | 94人 | 0.094% |

0歳のタイミングは60歳前後の確率と近い部分もありますが、相対的にほかの年齢層と比較しても低いと見て良さそうです。

入院する確率が低いうえに、自治体によって治療費が負担されるのであれば、さらに保険で備える必要性があるのか考えてしまいますね。

その分、きちんと将来の教育費などを考えて備えておいた方がいい、というのも当然の意見です。

子どもの医療保険は加入する必要性がないとは言い切れない3つの理由

それでは、子どもに医療保険は絶対に必要ない、と言い切ってしまってよいのでしょうか。

加入する理由として次のような側面が考えられます。

治療費以外のお金に影響が出る可能性を考える

あくまで、助成制度で負担されるのは『治療費』に関する部分となりますね。

そのほかお金の収支に影響はないか考えてみましょう。

- 親御さんがつきっきりで世話をするため、仕事を休む必要が生まれ収入が下ってしまう

- 万一の入院の際は、実費負担しても部屋を考慮して(4名部屋以上や個室)などでストレスを下げてあげたい

- 都度お見舞いに行く際の交通費がかかる

などが想定できます。

これらの費用負担や心理的不安を和らげるために保険を活用する、という見方もあります。

実際、過去僕のお客さまでも0歳のお子様に医療保険を掛けられた方がいらっしゃいます。(掛け金は月額1,300円ほど)

加入して1~2か月後に小児喘息で入院、また数か月後に同じ原因で入院という形となり合計20万円ほど給付金が支給されました。

奥様はパート勤務ですが、つきっきりで看病していたので仕事を休まなければいけない状況だったとのことです。

あとから『病院に泊まり込みで大変でしたが、収入は保険である程度カバーできていたので精神的にも安心して子どもの面倒が見れて助かりました』と言ってもらったことがあります。

こういった言葉を聞くと、損得だけではない側面を考えさせられます。

将来子どもが医療保険に入れないリスクを考える

保険というのは、病気などの健康リスクがあると加入がしづらい商品です。

特に医療保険は、死亡保険などに比べると、保険給付の発生頻度が高いため、健康リスクについては厳しい基準が設けられています。

医療保険自体が必要かどうかの問題は別として、将来子どもが医療保障に万一加入できないリスクを考えられたことはありますでしょうか。

それを回避するために、親御さんの想いとして医療保障をかけてあげる、というケースが考えられます。

将来、掛け金が安い状態で子どもにプレゼントできる

保険は契約者の変更ができます。

つまり、親御さんが子どものために掛けていた医療保険を将来子どもが大人になった時、子どもに契約者を変更して保険を引き継ぐことが可能です。

保障内容にもよりますが、子どもの年齢で医療保険を検討する場合、一生涯の保障のものでも月額1,000円程度で加入できる商品が沢山あります。

これくらいの掛け金で医療保障を子どもに引き継ぐことができれば、子どもにとってもうれしいのではないでしょうか。

当然、将来は今と治療方法や医療制度が変わっているでしょうから、その時に役立つ商品かどうかは分かりません。

そのときに続けるか、解約するかはその時の状況(健康状態含め)から考えればよいでしょう。

~まとめ~ 子どもの医療保険は必要?不要?判断するポイント

解説してきた通り、多くの場合で子どもに医療保険を掛ける重要度というのは高くなさそうです。

しかし、『ご家庭の事情』や『想い』などは千差万別です。

結論は第3者が断言することではありません。

加入するも、加入しないも、

- 周りの意見だけに左右されず

- きちんと責任をもって

- 自己判断ができるようになる

ことが大切です。

なお、保険を検討したい、または解約したいなど全体の見直しを検討される際は、以下の記事も参考にしてください。

ぜひ、ご家庭にとって最適な判断が何かしっかりと考えてみましょう。

コメント