- 代理店や保険会社で「持病だと通常の保険は難しい」と言われた方

- 1社の結果で「もう緩和型しかない」と諦めかけている方

- 持病があっても通常の保険に入れた人の、正直な話を知りたい方

「持病があると、普通の死亡保険には入れないかもしれない」。心疾患の一種である弁膜症のある私も、以前はそう思い込んでいました。もともとFP資格を持ち、保険を提案する側にいた人間です。

代理店で「やはり通常型は難しい」と言われ、いったんは割高な緩和型に加入します。ところが後日、その窓口では確認していなかった別の会社に自分で申し込むと、非喫煙の標準体で通常の収入保障保険に通りました。審査の基準は、会社ごとに違うことがポイントです。

保険は、会社ごとに引き受け条件が違います。だから複数を比べるほど自分に合う、または条件がより良い1社に近づけます。とはいえ、何十社も自分で当たるのは現実的ではありません。そこを絞ってくれるのが、プロへの相談です。この記事では、保険会社ごとの審査基準の違いを感じとっていただきたく、その実体験を正直にお話しします。

この記事でわかること

- 1社「加入が難しい」と言われても、それが全社の結論とは限らないこと

- 審査の基準は保険会社ごとに違い、同じ告知でも結果が変わること

- 何十社も自分で回らず、プロにまとめて比べてもらうという選択肢があること

※これは個人の体験です。加入できるかどうかは、症状や時期、保険会社によって変わります。「持病があっても誰でも入れる」という話ではありません。その前提は先にお伝えしておきます。

私の保険遍歴|医療とがんは加入済み、困ったのが死亡保険

まず、私自身の状況を簡単にお話しします。持病が見つかるまでと、そのあとの流れです。

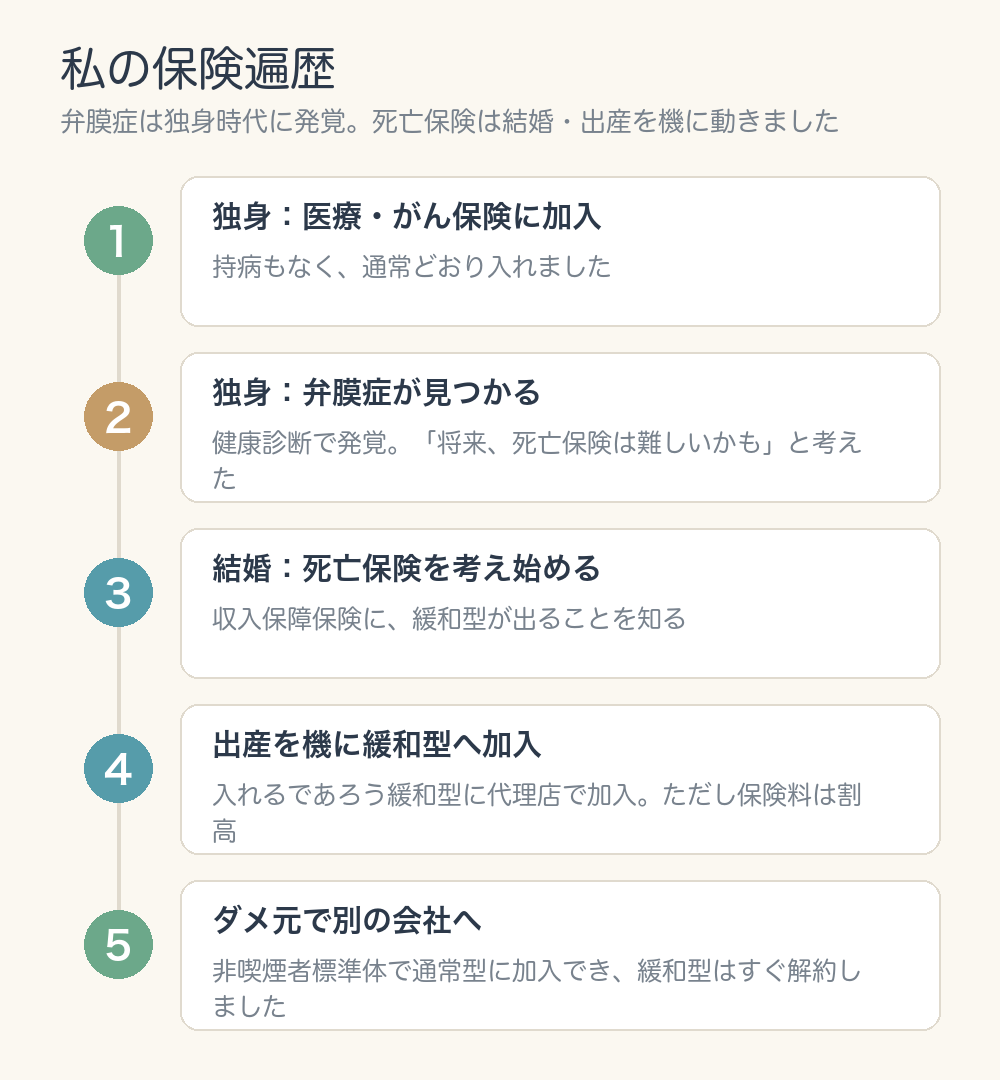

医療保険とがん保険に加入(独身時代)

私は独身の頃に、医療保険とがん保険に加入していました。まだ健康上の不安が特になかった時期です。持病(厳密には診断されていなかった)もなかったので、この2つは通常どおり入れています。いま振り返ると、持病診断後では医療保険の加入も難しさがあったので、この時点で備えておいたのは非常に良い判断でした。

持病が見つかる(独身時代)

その医療・がん保険に入ったあと、まだ独身のうちに、健康診断をきっかけに先天性の弁膜症(心疾患)が見つかります。当時はまだ結婚前で、扶養する家族がいたわけではありません。ただ、「将来、死亡保険に入るときは難しいかもしれない」という予感だけは、このとき頭の片隅にありました。

結婚・出産を機に、死亡保険を真剣に考え始める

その後、結婚して家族ができ、死亡保障を意識するようになります。調べてみると、ちょうど収入保障保険に、待望の告知項目を絞った引受基準緩和型が発売され始めていました。持病があっても入りやすいタイプの収入保障で、自分が入れるとしたら、まずこれだろうと想定していました。とくに妻の出産を機に、毎月の生活費をカバーする収入保障を真剣に検討し、緩和型で入る心づもりを固めていきました。

代理店で「緩和型なら入れると思う」と伝えて確認した

こうした下調べを経て、私は代理店の窓口に向かいました。

私の見立てと、窓口の答え

窓口では、自分の考えを最初に伝えています。「弁膜症があるので、緩和型の収入保障なら入れると思う。ただ、もし通常型で入れそうなものがあれば教えてほしい」という相談の仕方でした。念のため、緩和型ではない通常の死亡保険で入れる商品や会社がなさそうか確認してもらったわけです。

担当の方の答えは、「数社の引き受け条件を確認したが、通常型は難しい」というものでした。私の予想ともほぼ一致しており、この回答に不満はありませんでした。見立てとして妥当でしたし、もともと緩和型で入る準備もできていたからです。

予定どおり緩和型に加入した(でも保険料は割高)

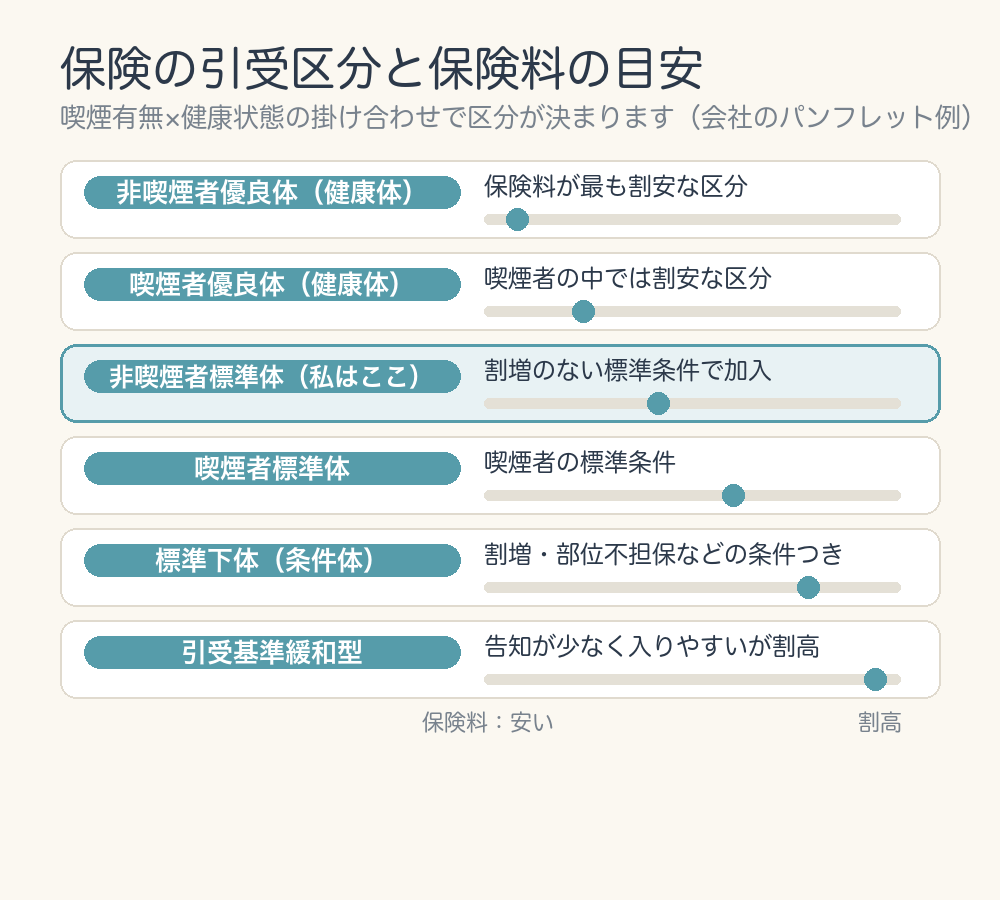

そこで予定どおり、緩和型の収入保障保険に加入しました。緩和型は、健康状態の告知が3〜5項目ほどと少なく、持病があっても入りやすい保険です(参考:生命保険文化センター)。持病のある身として、まず備えができたのは大きな安心でした。

ただ、緩和型は入りやすい反面、保険料は割高になります。同じような保障でも、通常型の1.5〜2倍ほどかかることは珍しくありません。備えはできたものの、この保険料の高さは、加入後もずっと引っかかっていました。

緩和型と非喫煙者標準体で、保険料や保障が具体的にどう違うのかは、標準体と緩和型の違いを”実際に入れた人”が解説の記事で、区分ごとにかみ砕いてまとめています。あわせて読むと、この先の話がより分かりやすいはずです。

各社並べて比較することの重要性

そもそも、保険業界歴10年ある私が代理店に伺った理由は、現役を離れてもう5年以上になり、最近の商品の特性や、各社の引き受けの動向までは、さすがに追いきれていません。

そのため、最新の商品の特性はやはり現役のプロフェッショナルな方に確認することが重要です。

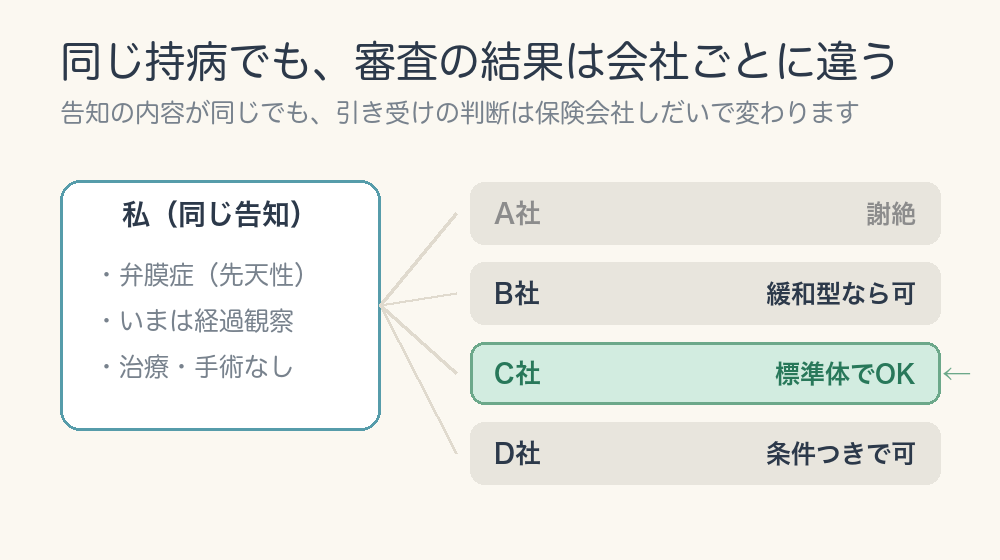

審査の基準は、保険会社ごとに違う

引き受けの基準は会社によって違うことがある、という点は改めて押さえておく必要があります。同じ持病や告知内容でも

- A社は謝絶

- B社は緩和型でなら可

- C社は標準体

と分かれることがあります。

もちろん、どの会社でも難しいケースはありますし、いつも大きく分かれるわけでもありません。ただ、保険を提案していた頃も、会社によって判断が変わる場面は何度も見てきました。持病があると一括りに語られがちですが、実際の結果は、会社によって変わることがあります。

提案は”推奨する会社”が中心になりやすい

1つ知っておきたいのが、乗合代理店には「比較推奨」という販売の考え方がある、という点です。

比較推奨とは:多くの会社を扱う代理店は、どの商品をどんな方針ですすめるかをあらかじめ定めており、特定の会社を推奨して絞り込む場合には、「なぜその会社をすすめるのか(推奨理由)」をお客に説明することが求められています(参考:生命保険協会)。

裏を返せば、扱っている会社すべてを毎回横並びで当たるとは限らず、その方針に沿って、実際に提案・確認される会社が絞られる場面はある、ということです。(扱う全社を並べて顧客に選んでもらう「比較」のやり方もあります。どの売り方かは、相談の最初に説明されます。)

私が相談したときも、保険代理店が最終的に自分で加入した保険会社を扱っていなかったわけではありません。ただ、土日で確認に時間がかかるということで、その場では確認を諦めてその他の商品で進めました。

条件の確認は人による

取扱保険会社の中で、引き受け条件を何社確認するかは担当の判断もあります。私が保険代理店で営業を行っていた時は取り扱い保険会社が10社程度だったため

- 取り扱い保険会社各社の引き受け目安(というものがあります)を確認する

- 加入できそうな保険会社を確認して可能性を探る

- 保険会社の担当(担当部門)に詳細を確認する(もちろんこれも目安)

という流れをとってました。

あくまで最終的な条件は告知書にそって保険会社が判断するので、それまでの確認は「おそらくこうなる可能性が高い」ということであって絶対ではない、と言う点は理解が必要です。

ダメ元で別の会社に申し込んだら、非喫煙者標準体で通った

緩和型に入って備えはできたものの、やはり保険料の高さは気になり続けました。そこで、その窓口では確認していなかった別の保険会社に、ダメ元で自分から申し込んでみます。「どうせ通らないだろう」という気持ち半分の行動でした。

告知はすべて正確に

大切なのは正確な告知です。

- 弁膜症は先天性であること

- 弁膜症とは記載せず、診断名をそのまま記載したこと

- いまは経過観察であること、治療や手術はしていないこと。

事実をそのまま、告知書に書きました。

告知すべきことを隠して入るのは「告知義務違反」にあたり、いざというとき契約を解除され、保険金を受け取れない事態にもなりかねません(参考:生命保険文化センター)。それでは、保険に入る意味そのものが消えてしまいます。

想像していなかった引き受け条件

すると、思いがけない返事が届きます。正確に告知したうえで、非喫煙の標準体で通常の収入保障保険に加入できる、という結果でした。保険料の割増がない、標準の条件です。

もちろん、どの会社でも難しいこともあります。ただ私の場合は、たまたま確認の対象に入っていなかった会社で通りました。通常型に通ったので、先に入っていた緩和型はすぐ解約しました。乗り換えで保障はむしろ手厚くなり、毎月の保険料も下がっています。

| 保険期間 | 月額保険料 | 保障(月額) | |

|---|---|---|---|

| はじめに入った緩和型の収入保障 | 61歳まで | 6,125円 | 10万円(初年度50%・最低保証2年) |

| 乗り換えた通常型(非喫煙者標準体)の収入保障 | 62歳まで | 4,335円 | 15万円(最低保証5年) |

保障が増えて保険料が減った

保障は月10万円から15万円へ手厚くなり、それでいて保険料は月6,125円から4,335円へ下がりました。備えの中身は上がって、負担は軽くなったわけです。

誤解なきようにお伝えしておくと、「代理店より自分で動いたほうがいい」という話ではありません。原則プロフェッショナルの担当に相談に乗ってもらうことは非常に重要です。

理解してもらいたいのは「保険会社によって引き受け判断が違う可能性があること」という点となります。

「入れない」と言われたとき、私ならこうする

同じように「難しい」と言われて立ち止まっている方へ。提案する側と当事者の両方を経験した立場から、次にやってみてほしいことを3つだけ書いておきます。

1社の結果だけで決めない

まず、1社の返事を最終結論にしないことです。結果が変わるのは、窓口の違いというより、保険会社の違いです。審査の基準は会社によって違うことがあり、同じ告知でも、ある会社では難しく、別の会社では通ることがあります。

たくさんの会社を比べてくれる窓口で、まとめて見てもらう

とはいえ、「どこなら入れるのか」を自分で何社も当たるのは、かなりの手間がかかります。私自身、保険の知識があってようやく動けた面があり、誰にでもすすめられるやり方ではありません。

そんなときこそ、複数の保険会社をまとめて比較できる保険相談の出番です。

- 最初に「持病があります」と伝える

- 引受データや事前チェックで、通りやすい会社を絞ってもらう

- 自力より広く、プロの目で探してもらう

選ぶなら、たくさんの会社をまとめて比べてくれる相談先がよいでしょう。確認してもらえる会社が多いほど、より良い条件の1社に出会える可能性は上がります。

どの相談窓口が自分に合うかは、扱う会社数や得意分野によって変わるので、いくつか見比べたうえで選ぶのがおすすめです。

ただし告知義務だけは必ず守る

繰り返しになりますが、複数社にあたるときも、事実を偽って入るのは絶対にいけません。正確に告知したうえで、自分に合う会社を探すことが重要です。持病があるからこそ、正直な告知が、いざというときに自分と家族を守ってくれます。

まとめ

代理店で「難しい」と言われた経験から、いま言えることを整理します。

- 保険会社ごとに引き受け基準が異なるので、各社の条件を並べてみることが大切

- 数十社自分で確認することはどうしても大変なので、プロの力を借りる

- 告知はありのままを正確に記載する

もちろん、持病があるとどの会社でも難しいことはあります。今回、同じ内容の告知書を提出していたら、もともと断られていた他の会社でも引き受け条件が違ったかもしれません。それは結論わからないことです。

とはいえ、いくつかの会社を比較すること自体はマイナスにはなりません。保険代理店はたくさんの会社を比べられるプロが揃う場所です。もし持病を理由に迷っているなら、まずは複数社をまとめて見てくれる窓口で比べてもらうところから始めてみてください。

あわせて読みたい記事です。

- 標準体と緩和型の違いを”実際に入れた人”が解説|引受区分ごとに、保険料や保障の違いをかみ砕いて整理しています

- 弁膜症でも非喫煙者標準体で死亡保険に入れた話|私が通常の死亡保険(収入保障)に通るまでの全記録です

コメント