- 住宅ローン控除の制度が変わるって聞いたけど、どう変わる可能性があるの?

- 制度が変わったらどのような影響があるのか知りたい。

- 早めに家は購入したほうがいいの?

先日、このような記事が出ていました。

政府・与党は住宅ローンの控除額について、2022年度にも見直すとの方針を税制改正大綱に明記する方向で調整する。現行は借入残高の1%が所得税から控除される仕組みだが、低金利時代に合わないと会計検査院が問題視していた。

実際に支払った金利分が借入残高の1%に満たない場合は利払い分のみを控除する案が浮上。21年度の改正では13年間の控除が受けられる制度の特例を2年延長し、対象物件の規模を50平方メートル以上から40平方メートル以上に広げる。面積の要件緩和には1千万円程度の所得制限を課す案が出ている。

引用元:2020年12月3日 日経新聞 https://www.nikkei.com/article/DGXMZO66911040S0A201C2EE8000

2021年の税制改正に向けて、現状の制度から見直しの声が出ているといった報道ですね。

- 住宅ローンがどう変わるのか

- 借り方はどう変わるのか

このあたりは気になると思います。今回の報道を踏まえ、FP歴10年の僕が解説していきます。

なお、住宅ローン控除についての詳細の説明はこちらの記事を参照ください。

住宅ローン控除(減税)見直し!どう変わる??

現制度の振り返りを簡単に行い、今後変更が見込まれる点を見ていきましょう。

住宅ローン控除(減税)とは

住宅ローン控除とは、住宅ローンを組まれた方に対する減税措置です。

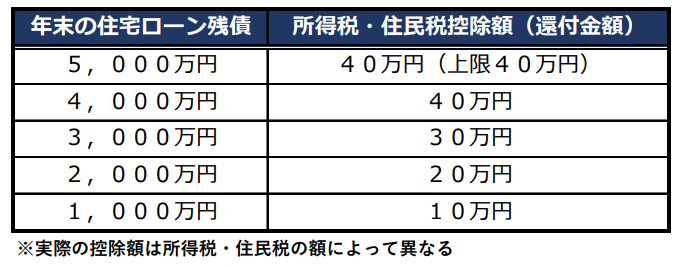

年末の住宅ローン残債×1%が10年間にわたり所得税・住民税から控除(還付)される制度

上限金額:40万円 ※消費増税(8%→10%)に合わせて2020年12月まで13年間に拡充措置

現状はこのような制度です。最大で40万円×10年間で最大400万円、夫婦揃ってのペアローンで組まれると最大800万円控除されるという内容となっております。

現在は変動金利であれば1%を下回る金利で住宅ローンを組めます。利息よりも多くの控除が受けられれてしまうという、マイホームを購入する方の強い味方ですね。

住宅ローン控除(減税)はどう変わる?

※2020年12月9日の報道ベースのため、まだ確定の情報ではありません。

現時点の方向性はこのようになると報道されています。

- 床面積要件が50㎡以上⇒40㎡以上(2021年~)

- 控除期間13年間の措置を2021年12月31日⇒2022年12月31日まで延長

- 控除額が『年末時点の住宅ローン残高の1%』or『その年に支払った利息の総額』の少ない方(2022年~?)

2021年から変更が見込まれれる点は2点で床面積要件については、緩和される形で進めているとされています。40㎡~50㎡の際は所得1,000万円以下の制限が付与されてそうですが、これによってワンルームマンションの購入なども伸びそうですね。控除期間13年間の延長も、良いでしょう。

というよりも、増税の経済的インパクトを考慮すれば当然だとは思います。

それ以上に気になるのが3番目の控除額の抜本的な見直し案ですね。

現段階では来年度に見送りとのことですが、どのような影響が出るか見てみましょう。

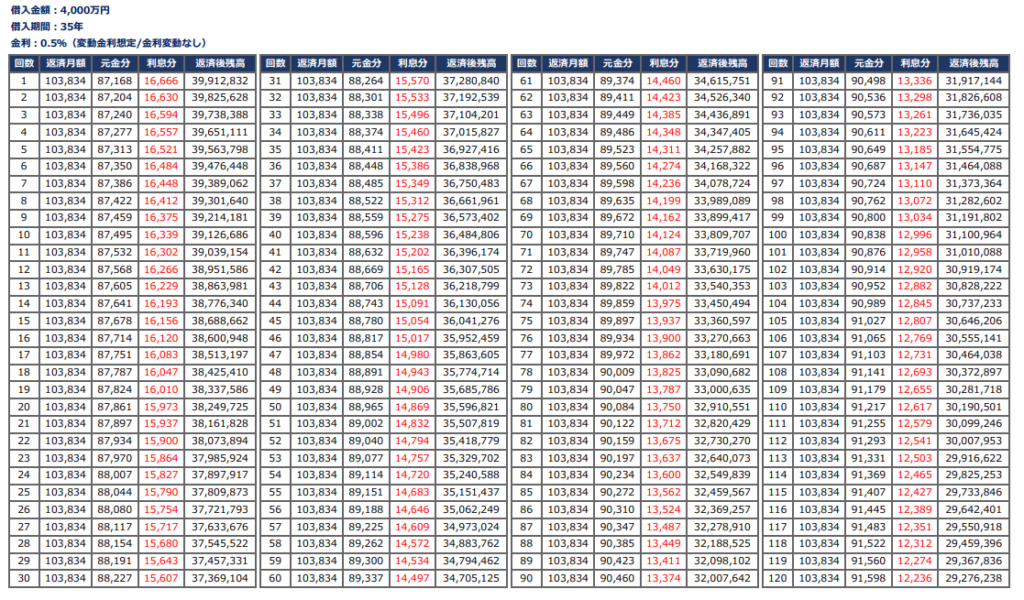

以下の条件で比較してみましょう。

- 借入金額4,000万円

- 借入期間35年

- 金利0.5%(変動金利想定/金利変動なし)

少し細かいですが、以下が10年間(120ヶ月)の住宅ローン返済表です。

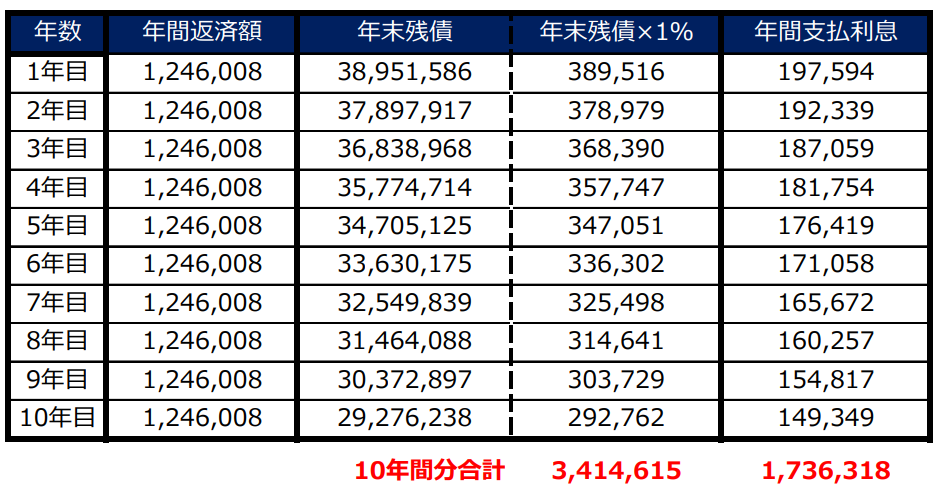

少し見にくいかと思いましたので、もう少し分かりやすくまとめました。

比較すべきは、『年末残債×1%の合計金額』と『年間支払利息の合計』の違いです。

- 年末残債×1%合計=約341万円

- 年間支払利息合計=約173万円

『年末残債×1%合計』は今の控除額です。それが、年間支払利息との比較で少ない方となった場合、10年間で差額なんと約168万円控除の効果の差が生まれてしまいます。

非常に大きい差ですね。ちなみに、借入金額や金利によって一概には言えないので断言はできませんが、おおよそ効果が薄れる方のほうが多いのではないでしょうか。

借入金利0.5%・35年返済の同条件で計算してみると、およそ借入8,500万円ほどで年間支払利息40万円を超えてきます。

もし、現状の方向性のままいずれ住宅ローン控除の制度変更が行われた場合は、今ほど控除の効果が見込めなくなる可能性が高そうですね。

【住宅ローン控除(減税)見直し】借り方が変わるかもしれません

仮に、2022年から『年末残債×1% or 年間支払利息との比較で少ない方』となった場合、住宅ローンの借り方にも変化が出てきそうです。

例えば、想定できるのは次のような点です。

- 保証料は金利上乗せ

- 特約付団体信用生命保険の付帯

- 変動金利の選択から固定金利の選択へ

保証料は金利上乗せ

保証料というのは、初期費用の一つで支払い方法が2つあります。

- 一括前払い

- 金利上乗せ払い

金利上乗せの場合、0.2%住宅ローン金利に上乗せして毎月支払いを行うことなります。もし、この0.2%分の利息負担も控除の対象になるのであれば上乗せにしてしまったほうがお得になりますよね。

ネット銀行は保証料という形態ではなく、事務手数料(借入金額×2.2%など)という形で初期費用に掛かってきますので金利上乗せの選択ができません。そうすると、ネット銀行の選択が狭まる可能性もありますね。

特約付団体信用生命保険の付帯

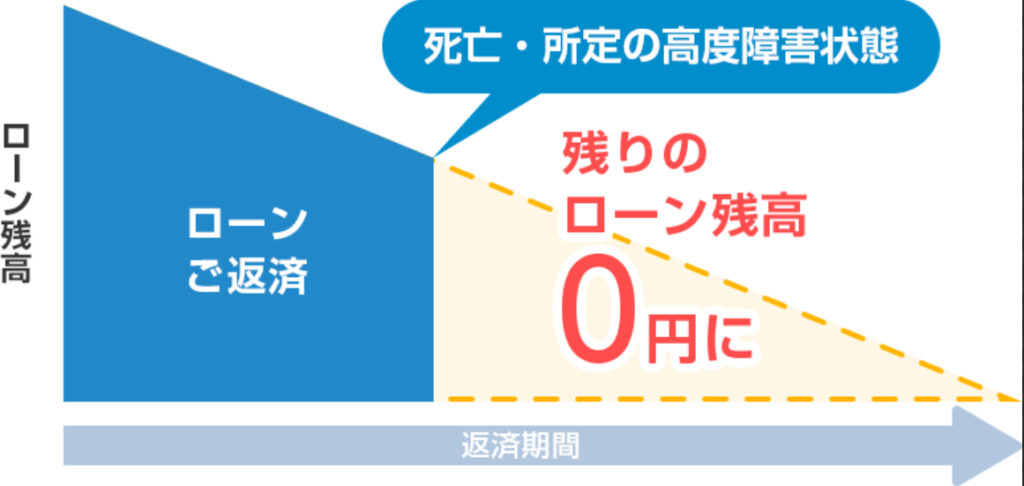

団体信用生命保険という保険があります。これはローン契約者が万一死亡した際に住宅ローンの残債を一括返済してくれる保険です。

https://www.boy.co.jp/kojin/jutaku-loan/danshin/index.html

通常は借入金利にコストが含まれているのですが、各銀行も保障範囲を広げて、3大疾病になったら保障・7大疾病になったら保障など、バリエーション多く商品を提供しております。ただ、これらも金利上乗せで保険料を支払うケースが多いのです。

今までは毎月の支払額が上がってしまうことを考慮して付帯していなかったような保障も、利息が控除されるのであれば検討の範囲になってくるかもしれません。

変動金利の選択から固定金利の選択

金利の選択も同様で、今は変動金利が非常に低い状態です。金利は、大きく分けると将来変動する可能性のある変動金利とずっと変わらない固定金利の2つの選択があります。(厳密には固定期間選択型というものもあります)

通常、変動リスクのある『変動金利』のほうが『固定金利』より金利が低いです。『固定金利』は将来の金利上昇リスク分の保険料を先に支払うイメージですね。

現状は変動金利を選択される方も多いのですが、支払利息を控除してくれるのであれば固定金利の選択肢も出てくるかと思います。

10年間は固定金利選択して、その後ローンの借換を行うなど、

借換も想定したローン選択が今よりも増えるかもしれないね!

いずれにしても、保証料の上乗せや団信の金利も控除対象になるのか、そもそも制度の変更がどうなるのか、このあたりは注視していかないといけないですね。

【住宅ローン控除(減税)見直し!】まとめ

このような話を聞くと、『制度が変わる前に家を購入したほうがお得!?急がないと!』といった感想を持った方もいるかもしれません。

確かに、想定通り制度変更が起きた場合、住宅ローン控除の側面から見れば制度が変わる前に購入したほうが得になるかもしれません。

しかし、住宅購入は人生で最も大きな買い物です。住宅ローン控除だけの側面だけで決めるべきではありません。

計画を立てて現状を把握する

僕は住宅購入時のライフプラン相談を数多く受けてきました。500世帯は超えているかと思います。

住宅購入を検討する際に大切な事は

- 将来設計(ライフプラン)⇒計画

- 家計の見直し(家計簿)⇒現状把握

です。計画を立てて現状を知ることが大切です。

なぜかというと、僕がライフプラン相談を受けた中で80%の世帯は将来経済破綻を起こす計画となったからです。

あくまで見込みの計画なので『絶対破綻します!』というわけではありません。ただ、何も知らないまま購入を進めてしまうと、いずれ気づいて経済的に大変になる時期が来るかもしれないということです。

しかも重要なのは、多くの場合家の予算よりも日々の足元の家計の見直しのほうが重要なケースも多かったりします。

そのために、計画と現状把握が大切です。向かう方向と現在のズレを知ることです。

ライフプランは、今や無料で自身で簡単に出来るソフトがいくつもあります。

参考までにいくつか紹介します。

- Financial Teacher System 8:ユーザー登録が必要となりますが、かなり詳細のシミュレーションが可能です。個人的には一番おすすめです。

- iction 未来家計シミュレーション:リクルートが運営しているツールです。将来の収支をある程度細かく設定ができるので、いろいろなパターンを作れます。

- 全国銀行協会:「基本シミュレーション」、「詳しくシミュレーション」の2パターンから選べるので、興味と時間に合わせて選択ができます。

これら以外にも、検索をすると色々とありますので、自分に合ったものを活用してもらえれば良いと思います。

ライフプランの具体的な作成方法については、こちらの記事で詳しく解説しています。

そのほか、家計の見直しを行いたい方は以下の記事を参加してみてください。

住宅ローン控除については、引き続き動向を見ていきましょう。

コメント